ダイレクト(ネット)型の自動車保険について、わかりやすく解説します。

自動車保険は、代理店型とダイレクト(ネット)型の2タイプに分けることが出来ます。

ダイレクト(ネット)型は、手続きの大半をインターネットや電話でおこなうため、加入者の負担が大きくなります。そのかわりに、保険料は安くなります。

このページでは、ダイレクト(ネット)型の自動車保険について解説します。

自動車保険は、代理店型とダイレクト(ネット)型の2タイプに分けることが出来ます。

ダイレクト(ネット)型は、手続きの大半をインターネットや電話でおこなうため、加入者の負担が大きくなります。そのかわりに、保険料は安くなります。

このページでは、ダイレクト(ネット)型の自動車保険について解説します。

7パターンの年齢と等級の組み合わせで、代理店型とダイレクト(ネット)型の年払い保険料の平均を比較したのが、下のグラフです。

全パターンで、ダイレクト(ネット)型のほうがあきらかに安くなります。

代理店型自動車保険の保険料には、全国の代理店の経営コストが含まれます。その分、代理店がないダイレクト(ネット)型より、保険料が高くなります。

ただし、ダイレクト損保によっては、広告宣伝(テレビCMなど)にコストをかけているところがあります。

比較すれば、代理店型自動車保険のほうが補償に厚みがあります。

しかし、日常生活の道具として使う車の補償であれば、ダイレクト(ネット)型でも十分に実用的です。

通常より手厚い保障や、先進的な補償(デジタル技術の活用など)をご希望であれば、代理店型のほうが適しています。

ダイレクト(ネット)型自動車保険は、加入者が補償プランを作ったり諸手続きをするので、シンプルさやわかりやすさを重視する傾向が強いです。

一方の代理店型は、代理店がサポートをおこなうので、少々複雑になっても、多機能・高機能であることが重視されます。

中立性の高い調査会社による、事故対応満足度ランキングをご覧ください。

国際的なマーケティング調査会社J.D.パワーによる、事故対応満足度調査です。

この調査の、過去2年間のランキングを、下表にまとめました。

赤字がダイレクト(ネット)型、青字が代理店型の損害保険会社です。

| 会社名 | 2024年 | 2023年 |

|---|---|---|

| ソニー損保 | 1位 | 1位 |

| 東京海上ダイレクト | 2位 | 6位 |

| AIG損保 | 3位 | 3位 |

| 三井ダイレクト損保 | 4位 | 10位 |

| SOMPOダイレクト | 5位 | 9位 |

| 東京海上日動 | 6位 | 2位 |

| 三井住友海上 | 7位 | 5位 |

| あいおいニッセイ同和 | 8位 | 7位 |

| アクサダイレクト | 9位 | 8位 |

| 損保ジャパン | 10位 | 4位 |

| SBI損保 | 11位 | 12位 |

| チューリッヒ保険 | 12位 | 10位 |

好評か不評かと、ダイレクト(ネット)型か代理店型かの区別とは、まったく関係ないように見えます

価格コムの顧客満足度ランキングから、事故対応部門の順位をピックアップしました。公表されているのは10位までです。

赤字がダイレクト(ネット)型、青字が代理店型の損害保険会社です。

| 会社名 | 2025年 | 2024年 |

|---|---|---|

| ソニー損保 | 1位 | 3位 |

| 日新火災 | 2位 | 1位 |

| 東京海上日動 | 3位 | 2位 |

| 三井住友海上 | 4位 | 5位 |

| アクサダイレクト | 5位 | 3位 |

| 損保ジャパン | 6位 | 9位 |

| SOMPOダイレクト | 7位 | 7位 |

| AIG損保 | 8位 | 4位 |

| 東京海上ダイレクト | 9位 | 8位 |

| 共栄火災 | 10位 | 6位 |

J.D.パワーのランキングに比べると、代理店型のほうがやや優勢に見えます。

とは言え、ダイレクト(ネット)型の中に高評価な会社もあれば、代理店型の中に低評価な会社もあります。

オリコンの顧客満足度ランキングの、事故対応にかかわる3部門のポイントを集計し、順位を割り振りました。

赤字がダイレクト(ネット)型、青字が代理店型の損害保険会社です。

| 会社名 | 2025年 | 2024年 |

|---|---|---|

| ソニー損保 | 1位 | 2位 |

| AIG損保 | 2位 | 1位 |

| 三井ダイレクト損保 | 3位 | 9位 |

| 東京海上ダイレクト | 4位 | 8位 |

| 日新火災 | 5位 | 3位 |

| 東京海上日動損保ジャパン | 6位 | 4位 |

| 共栄火災 | 7位 | 14位 |

| 三井住友海上 | 8位 | 7位 |

| SOMPOダイレクト | 9位 | 6位 |

| あいおいニッセイ同和 | 10位 | 5位 |

| アクサダイレクト | 11位 | 13位 |

| チューリッヒ保険 | 12位 | 12位 |

| 損保ジャパン | 13位 | 10位 |

| SBI損保 | 14位 | 10位 |

| 楽天損保 | 15位 | 15位 |

J.D.パワーのランキングと似た傾向が見られます。ダイレクト(ネット)型の中に高評価な会社もあれば、代理店型の中に低評価な会社もあります。

上のランキングをよく見ると、以下のように分類できそうです。

| 好評 |

|---|

|

| どちらとも言えない |

|

| 不評 |

|

ダイレクト損保が属している企業グループを下表にまとめました。

| 会社名 | 企業グループ等 |

|---|---|

| アクサダイレクト | フランスに本拠を置く世界的な保険会社AXAグループの日本法人。AXAグループは日本の大手損保より巨大。 |

| 東京海上ダイレクト | 東京海上グループ(東京海上日動、日新火災)のダイレクト損保。 |

| SBI損保 | SBIグループ(ネット上で金融事業を多角的に展開)のダイレクト損保。 |

| セコム損保 | セコムグループ(国内最大の警護保障会社)の損保会社。 |

| SOMPOダイレクト | SOMPOグループ(損保ジャパン)のダイレクト損保。 |

| チューリッヒ保険 | スイスに拠点を置くチューリッヒグループの日本支店。チューリッヒグループは日本の大手損保と同格。 |

| 三井ダイレクト損保 | MS&ADインシュアランスグループ(あいおいニッセイ同和、三井住友海上)のダイレクト損保。 |

| 楽天損保 | 楽天グループの損保会社。 |

補足説明

外資系の保険会社は、つぶれなくても、日本から撤退するリスクがあります。ただし、近年の例を見ると、加入者の損にならないように、計画的に撤退しています。

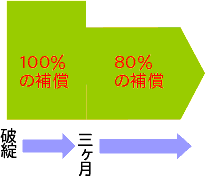

損保会社が破綻したら、その後3ヶ月間は、損害保険契約者保護機構が保険金100%を保証してくれます。

3ヶ月が過ぎても80%までは保証してくれます。

1年更新の自動車保険なら、損保会社が破綻しても、大損をさせられるリスクは小さいです。

幅広くお勧めできるのが、以下の商品です。

| ソニー損保 |

|---|

|

| 三井ダイレクト損保 |

|

各商品の詳細は、以下のページで解説しています。

純粋に安さを求めるなら、以下の商品を候補に加えてください。ただし、いずれも品質面で好評とは言いがたいです。

| SBI損保 |

|---|

|

| セコム損保 |

|

| チューリッヒ『ネット専用自動車保険』 |

|

不評であっても、損保会社が契約違反を犯すことはほとんどありません。説明がわかりにくかったり、不親切であったり、手続きが遅いなどで、イライラさせられ、不安にさせられるリスクはあります。

不評な自動車保険に向いているのは、イライラさせられたり、ストレスがたまる状況になっても冷静でいられて、ときには自分から働きかけて解決できる人、ということですね。

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。