20代後半の人にとって、コストパフォーマンスが高い、お勧めの自動車保険をご案内します。

20代後半になると事故発生率が低くなり、保険料も手頃な値段になってきます。それまでより保険料の差が縮まり、価格競争は激しくなります。

下のグラフは、運転者(二輪車を含む)の年代別交通事故発生率をあらわしています(警察庁『交通事故の発生状況(2024年版)』より)。

このページでは、コストパフォーマンスという視点から、20代後半の人にお勧めしたい自動車保険をご案内します。

保険料が安い、おすすめの自動車保険は、こちらです!

20代後半におすすめ

- 〔SBI損保〕

- 〔ソニー損保「キャッシュバックプラン」〕

- 〔チューリッヒ「ネット専用自動車保険」〕

- 〔三井ダイレクト損保〕

チューリッヒは『スーパー自動車保険』と『ネット専用自動車保険』の2つの商品を販売しています。お勧めは後者です。

26歳6等級、車両保険なしのシンプルな補償プランで保険料を比較しました。

【お勧め商品の保険料例】

ソニー損保の保険料は、条件を達成して30%のキャッシュバックを受け取ったときの、実質負担額です。

補足説明

安さの順位は、見積もり条件を変えると入れ替わります。

また、補償をけずることで、保険料をさらに安く出来ます。どのくらい補償をけずれるかは、商品によって異なります。

お勧めの自動車保険の、それぞれの特徴を教えてください。

SBI損保は、どんな見積もり条件でも割安なのが魅力です。

ネットでの金融サービス事業を多角的に展開するSBIグループの損保会社です。

| メリット |

- 売れ行き好調。

- 解約発生率は低く、大きなトラブルは少ない。

- たいていの見積もり条件で割安な保険料。

|

| デメリット |

- 苦情発生率はかなり多い。

- ランキングでの事故対応の評判は悪い。

|

苦情が多く解約は少ないことから、ささいなトラブルは多いが、大きなトラブルは少ないと考えられます。

品質面に不満を感じながらも、「保険料が安いのだから、このくらいなら許せる」と判断している人が多いのかもしれません。

ソニー損保『安全運転でキャッシュバックプラン』なら、業界屈指の品質が、ダイレクト(ネット)型の相場より安く手に入るかも!

日本を代表する企業、ソニーグループ傘下のダイレクト損保です。

| メリット |

- 20年以上ダイレクト損保売上高トップを独走。

- 顧客対応・事故対応の評判は業界トップクラス。

|

| デメリット |

- 条件をクリアしないとキャッシュバックプランを受けられない。

- キャッシュバックプラン以外は保険料が高い。

|

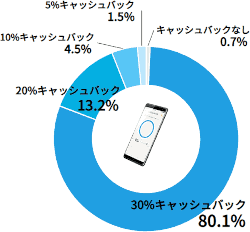

ソニー損保が公表している実績によると、キャッシュバックプランを選んだ人の約80%が、最大である30%のキャッシュバックを受け取っています。そんなに難しいわけではないようです。

条件の達成状況によっては、キャッシュバックがゼロになることもあります。慎重に判断してください。

チューリッヒ『ネット専用自動車保険』は、業界きっての格安自動車保険です。

チューリッヒ保険は『スーパー自動車保険』と『ネット専用自動車保険』の2つを販売しています。お勧めするのは後者です。

| メリット |

- 『ネット専用自動車保険』は業界屈指の安い保険料。

- ロードサービスを外して、さらに安くできる。

|

| デメリット |

- 苦情の多さ、解約の多さとも業界ワーストクラス。

- 申込条件等に制約がある。

|

制約の例

- 手続きはインターネットのみ

- 保険料払込は、クレカ一括払いのみ

- 申し込みできるのは21〜79歳の個人のみ

- 自動継続(更新したくないときは、事前に手続きする)

チューリッヒの主力商品は『スーパー自動車保険』ですが、ここでお勧めしているのは『ネット専用自動車保険』の方です。おまちがえなく。

下でご案内している一括見積りサービスをご利用いただくと、自動的に『ネット専用自動車保険』の見積もりが手に入ります。

三井ダイレクト損保は、大手損保系列の安心感と、保険料の割安感を両立させています。

大手損保グループMS&ADインシュアランスグループ(三井住友海上、あいおいニッセイ同和)のダイレクト損保です。

| メリット |

- 大手損保系列という安心感がある。品質面での不安材料は少ない。

- ダイレクト(ネット)型では珍しいドライブレコーダー特約がある。

|

| デメリット |

|

|

「保険料を安くおさえたいけれど、安心感も犠牲にしたくない」という方々に、候補に加えていただきたい自動車保険です。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国360店舗)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

代理店型自動車保険は、そんなに保険料が高いのですか?

代理店の経営コストが保険料に加算されるので、代理店型自動車保険は保険料が高くなります。

7パターンの年齢と等級の組み合わせで、代理店型とダイレクト(ネット)型の年払い保険料の平均を比較したのが、下のグラフです。

代理店型自動車保険の保険料には、代理店の経営コストが含まれます。そのため、ダイレクト(ネット)型自動車保険より高くなります。

ここ数年、代理店とのやり取りが電話・郵送だけなら、ダイレクト(ネット)型への切り替えをご検討ください。