事故は減っているのに保険料はジワジワと値上がり。保険料節約のために、積極的に見直しを!

年々、交通事故による死傷者数や保険金支払件数は減少しています。本来なら、保険料は安くなるはずですが・・・

交通事故による死傷者数は、年々減少しています。

以下は、損害保険料率算出機構『自動車保険の概況』2023年度版をもとに作成した、交通事故件数の過去5年の推移です。

交通事故の被害が減れば、保険会社の保険金支払いも減るはずです。

下のグラフは、自動車保険から支払われた保険金額の推移を表しています(損害保険料率算出機構『自動車保険の概況』2023年度版)。

2020〜2021年度は、交通事故の減少と歩調を合わせて減少しました。ところが、2022年度は増加しています。

対物賠償保険と車両保険の保険金支払いが増えたせいです。物価高で車の修理代も高くなりました。

事故が減っても、自動車保険の保険料が安くなるとは限りません。節約の意識を常に持っていたいです。

下のグラフは、自動車保険(任意保険)の保険料収入の推移です(損害保険料率算出機構『自動車保険の概況』2023年度版)。

保険金の支払いは減ったり増えたりしていますが、保険料収入はほとんど変化していません。とくに、事故と保険金支払いが減った2020〜2021年度に、保険料収入が減っていないのは気になります。

保険会社の誠意を期待しないで、自分たちで節約を心がけないとだめですね・・・

テレビや雑誌やネットで、保険料の安い自動車保険の広告をよく目にします。本当に安くなりますか?

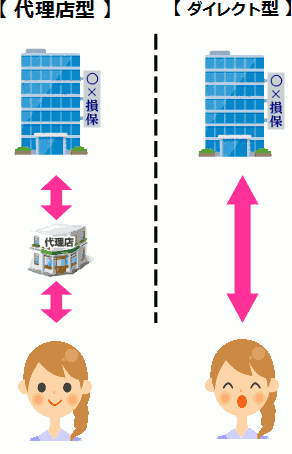

代理店型に加入している人は、ダイレクト型(ネット通販)に切りかえるだけで、年間数万円の節約を期待できます。

テレビや雑誌やネットで、保険料の安さを宣伝しているのは、ダイレクト型(ネット通販)自動車保険です。

一方、東京海上日動、損保ジャパン、あいおいニッセイ同和、三井住友海上のような、伝統のある大手損保の自動車保険を、代理店型自動車保険と呼びます。

ダイレクト型(ネット通販)と代理店型の保険料の差を、具体的にご案内します。

情報誌『日経トレンディ』は、毎年保険特集を組んでいます。そして、主な自動車保険の保険料比較の記事を掲載しています。

保険料ランキングの一部をご覧いただきましょう。トヨタのプリウスに乗る、40歳20等級ゴールド免許の人が、車両保険を付けて、各社の自動車保険に加入したときの、保険料のランキング(抜粋)です。

| 1位 |

イーデザイン損保 |

23,920円 |

| 2位 |

SBI保険 |

24,300円 |

| 3位 |

セコム損保 |

25,200円 |

|

・

・

・

|

| 11位 |

三井住友海上 |

40,030円 |

| 12位 |

あいおいニッセイ同和 |

40,110円 |

| 13位 |

東京海上日動 |

40,190円 |

1~3位はダイレクト型(ネット通販)です。11~13位は代理店型です。

保険料の差は1.5~1.7倍にものぼっています!

ダイレクト型(ネット通販)がそんなに安くできるのは、なぜでしょうか?

ダイレクト型(ネット通販)自動車保険の保険料の安さには、ちゃんとした理由があります。

補償の内容は、ダイレクト型(ネット通販)でも代理店でも、大差ありません。安いからと言って、ダイレクト型(ネット通販)の補償が安っぽいわけではありません。

補償内容は、ダイレクト型(ネット通販)も代理店型も大差ない

自動車保険では、他社に切りかえるときに、等級を引き継ぐことができます。

なぜそんなことができるのかというと、会社は違っても、自動車保険の基本的な仕組みは共通しているからです。

もちろん、細かいところでの違いはいろいろあります。しかし、対人賠償保険、対物賠償保険、人身傷害保険、車両保険を軸とする仕組みは共通しています。

ダイレクト型(ネット通販)と代理店型の間でも、もちろん等級を引き継ぐことは可能です。

だから、保険料が安いからといって、補償が薄いわけではありません。

代理店がないために、経営コストへを低くできる

代理店型の損保会社と比較して、ダイレクト型(ネット通販)の最大の特徴は、コストのかかりにくい経営をしていることです。

コストのかからない経営の一つが、代理店制度を設けないで、損保会社自身が商品を直接に販売していることです。

代理店型自動車保険では、保険に加入したり、更新するときに、代理店が窓口になります。

代理店は、損保会社と契約を結んで、保険の販売をおこなっています。そして、保険を加入させたり更新させると、損保会社から販売手数料をもらいます。

ダイレクト型(ネット通販)の損保会社は、原則として、代理店を間にはさまないで、ネットや電話などを活用して、自社商品を直接に販売しています。

そのために、代理店に販売手数料を払う必要がありません。また、代理店を管理・指導するための地方組織を設ける必要もありません。

それらの結果、会社の経営に、代理店型ほどお金がかかりません。

その分、保険料を安くすることができます。

ダイレクト型(ネット通販)が安い理由はわかりましたが、代理店がなくても大丈夫ですか?

自動車保険を、すでに何回か更新している人になら、代理店がなくても問題は起こらないでしょう。

はじめて自動車保険に加入する方なら、代理店の担当者から対面で説明を受けることに、メリットがあるかもしれません。

しかし、すでに何回か保険を更新している人にとっては、代理店の存在価値はそんなに大きくありません。というのは・・・

代理店の有無は、事故対応には直接的に影響しない

事故が起こったときに代理店があれば安心、とお考えの方がいます。しかしそれは誤解です。

保険での事故対応は代理店の仕事ではありません。

事故が起こったときに、代理店に連絡すれば対応してくれます。でも、その対応というのは、損保会社に連絡するだけです。

わたしたち加入者から損保会社に事故の連絡をしても、受け付けてくれます。そうする方が、間に代理店をはさまないので、損保会社の事故対応の初動は早くなります。

また、どのみち、代理店の営業時間外に事故が起こったら、直接に損保会社に連絡せざるを得ません。

保険証券には、損保会社のフリーダイヤルが印字されており、事故受付窓口は、365日24時間体制です。

事故対応は、代理店の仕事ではないのですね・・・

保険の更新は、代理店があってもなくても同じ

自動車保険の更新のたびに、代理店の担当者から、対面で説明を受けていますか?電話と郵送だけで、手続きを済ませていませんか?

保険の更新が近くなったら、更新の書類が郵送されてきます。その書類には、現在の補償内容で更新するプランと、おすすめのプランが記載されていて、どちらかを選べるようになっています。

わからないことがあったら、代理店に電話で問い合わせて解決していませんか?

こんな風に更新手続きをされているとしたら、ダイレクト型(ネット通販)自動車保険と、何も違いはありません。

すぐにダイレクト型(ネット通販)に切りかえても、不都合を感じないでしょう。

最近、代理店の担当者と顔を合わせたのは、いつですか!?

ダイレクト型(ネット通販)の損害保険会社をよく知りません。任せても大丈夫でしょうか?

中立性の高いランキングによると、ダイレクト型(ネット通販)だから品質が悪いとは言えなくなっています。

有力なマーケティング調査会社の口コミ・ランキング

信頼できそうな口コミ・ランキングが、国際的なマーケティング調査会社J.D.パワーによる、自動車保険顧客満足度調査です。

最近の2年分のランキングは下の通りです(投票数が規定数に達しない損保会社は対象外です)。

赤字がダイレクト型(ネット通販)、青字が代理店型の損害保険会社です。

| 会社名 |

2024年 |

2023年 |

| ソニー損保 |

1位 |

1位 |

| イーデザイン損保 |

2位 |

6位 |

| AIG損保 |

3位 |

3位 |

| 三井ダイレクト損保 |

4位 |

10位 |

| SOMPOダイレクト |

5位 |

9位 |

| 東京海上日動 |

6位 |

2位 |

| 三井住友海上 |

7位 |

5位 |

| あいおいニッセイ同和 |

8位 |

7位 |

| アクサダイレクト |

9位 |

8位 |

| 損保ジャパン |

10位 |

4位 |

| SBI損保 |

11位 |

12位 |

| チューリッヒ保険 |

12位 |

10位 |

- セゾン自動車火災は、SOMPOダイレクトに商号変更しました。

ダイレクト型(ネット通販)か代理店型かでは、優劣を判断できなくなっています。

また、ダイレクト型は、「代理店型と同等以上」と「代理店型より低い」の2グループに分かれつつあるようです。

消費者が、価格と品質のバランスを見極めて、選ぶ時代になっているのですね。

ダイレクト型(ネット通販)損保の多くは、大手損保など、しっかりした後ろ盾を持っています。

ダイレクト型(ネット通販)損保会社の多くは、しっかりとした後ろ盾(だて)を持っています。

初めて聞く会社名だと、その会社の規模や体制に不安を覚えるかもしれませんが、心配無用であることが多いです。

ダイレクト型(ネット通販)自動車保険の入門には、大手損保と同じ系列の損保会社をおすすめします。

資金面でしっかりしている上に、大手損保のサービス網を利用できますし、人材・ノウハウの交流も密です。

- イーデザイン損保(東京海上日動)

- SOMPOダイレクト(損保ジャパン)

- 三井ダイレクト損保(三井住友海上)

それぞれ、( )内の大手生保と同じグループです。

この他、ソニー損保も、安心を得やすいです。

会社名のとおり、ソニー・グループに連なる損保会社です。親会社は保険会社ではありませんが、すでに20年以上営業しており、かつ2002年からずっと、ダイレクト型(ネット通販)売上トップを独走しています。

これ以外の会社にも、それぞれ強みがあります。上で名前をあげた4社を取っ掛かりにして、検討の幅を広げてください。

万が一損保会社が倒産しても、代理店型と同じように、保護を受けることができます。

極端なケースですが、損保会社が倒産した場合、代理店型であろうと、ダイレクト型(ネット通販)であろうと、外資系であろうと、以下のような保護を受けることができます。

すなわち、損害保険契約者保護機構という組織が、倒産後3ヶ月間は、契約どおりに補償してくれます。3ヶ月を過ぎた後は、契約内容の80%まで補償してくれます(保険金額が当初の80%に減ります)。

もちろん、倒産前に他社に切りかえるのが理想ですが、知らないうちに倒産してしまうかもしれません。

それでも、1年更新の自動車保険なら、次の更新のときに、別の会社乗り換えることができます。数年単位で加入する保険商品に比べると、自動車保険は倒産のダメージを受けにくいと言えます。

ダイレクト型(ネット通販)自動車保険は、たくさんありますね。見積もりを作って比較するのは大変そう・・・

ダイレクト型(ネット通販)は、保険料の差が小さいです。できるだけ多くの見積もりを比較して選びたいです。

それぞれのダイレクト型(ネット通販)自動車保険の間での、保険料の差は小さいです。そのために、実際に見積もりをしてみないと、おトクな商品を見つけることはできません。

例として、アクサダイレクト、イーデザイン損保、SBI損保、チューリッヒ保険、三井ダイレクト損保の5社の自動車保険を、できるだけ条件をそろえて見積もりし、保険料の安さで順位を付けました。

そのとき、車両保険を付けるか付けないかで、順位は下のように変動しました。

| 順位 |

車両保険無し |

車両保険あり |

| 1位 |

イーデザイン損保 |

チューリッヒ保険 |

| 2位 |

チューリッヒ保険 |

イーデザイン損保 |

| 3位 |

SBI損保 |

三井ダイレクト損保 |

| 4位 |

アクサダイレクト |

アクサダイレクト |

| 5位 |

三井ダイレクト損保 |

SOMPOダイレクト |

このように、補償内容を変更すると、安さの順位は大きく入れ替わりました。

自分の条件で、実際に見積もりしないと、どれがオトクか決められませんね。

一つ一つはわかりやすくても、数が多いし、何より条件をそろえて各社の見積もりを作るのは難しいです。

ダイレクト型(ネット通販)の損保会社は、それぞれわかりやすくて使いやすい見積もりの仕組みを、各社のホームページに用意しています。

どの損保会社の自動車保険も、仕組みは似通っているので、時間をかけさえすれば見積もりをそろえられそうです。

ところが、条件や補償内容を同じにして、各社の見積もりを作成しようとすると、かなりてこずるでしょう。

各社の自動車保険は、基本部分は似通っていても、細かい違いがあちこちにあります。そのために、見積もりの条件設定をそろえることが難しくなります。

一通り見積もりができたと思ったら、細かな食い違いが見つかって、もう一度作り直し、ということが何度となく起こります。

食い違いに気がつけばまだ良い方で、それに気がつかないまま加入してしまう恐れだってあります。

というわけで、複数の自動車保険の見積もりを比較するときに、各社のホームページで、ひとつひとつ見積もりを作成することは、おすすめできません。

1回の入力で、一通りの見積もりが一気にそろうサービスがあります。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

読まれている記事

更新情報