《運転者の範囲》と《年齢条件》を指定することに、どういう意味があるのですか?

《運転者の範囲》や《年齢条件》は、保険料を決めるために必要な情報です。

保険料は、自動詞や事故の発生率よって決まります。発生率が低いほど、保険料は安くなります。

事故の発生率は、《等級》や《車種》や《運転者の範囲》や《年齢条件》のような、申込のときに申告する項目によって、判定されます。

これらの項目は、告知事項などと呼ばれます。嘘・誤りがあると告知義務違反になって、保険金が出なかったり、場合によっては契約を解除されます。

《運転者の範囲》と《年齢条件》を指定するときに、気をつけることは、なんでしょうか?

運転する人の範囲・年齢は、保険料に大きく影響します。できるだけせまく絞り込みましょう。

《運転者の範囲》も《年齢条件》も、対象範囲をせまくするほど、保険料は安くなります。

告知義務違反にならない範囲で、できるだけ狭く指定したいです。

商品によって細かな違いはありますが、以下のような選択肢が用意されていて、中から選ぶようになっています。

運転者の範囲

- 本人限定

- 本人・配偶者限定

- 家族限定

- なし(誰であっても補償される)

《年齢条件》

- 20歳以上

- 26歳以上

- 30歳または35歳以上

- 全年齢

どちらも、下の選択肢ほど、範囲が広く、つまり保険料が高くなります。

特に、保険料への影響が大きいのは、《年齢条件》です!

一般的に、《運転者の範囲》と《年齢条件》とでは、《年齢条件》の方が、保険料への影響は大きくなります。

ただし、年齢層によって、影響の大きさに差があります。

10代〜30代前半の保険料が、《年齢条件》によって大きく変わります。これらの年代は、事故発生率の変化が大きいからです。

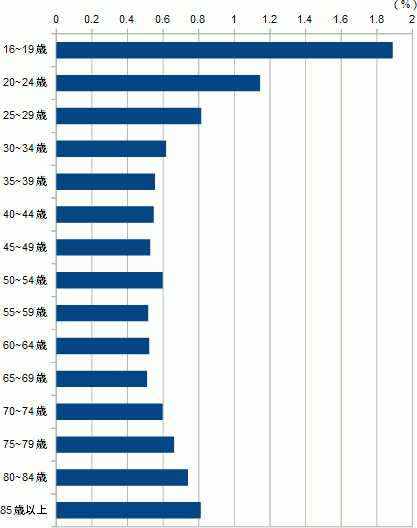

年代別の事故発生率

《年齢条件》が保険料に影響するのは、年齢層によって、事故発生率に明らかな差があるからです。

図は、原付以上の運転者の、年齢層別事故発生率のグラフです。警察庁『平成27年における交通事故の発生状況』からの引用です。

高齢者も事故発生率は高いです。ただし、等級が高ければ、保険料はそんなに高くなりません。

加入者が大人でも、10〜20代の同居の子どもが運転する世帯は、保険料が高くなります。

実際に、ソニー損保で見積もりを比較しました。

50代の夫婦に、運転する同居の子どもがいるとして、子どもの年齢による保険料の違いです。

| 子どもの年齢 |

保険料

(年払い) |

| 20歳 |

145,090円 |

| 26歳 |

54,880円 |

| 30歳 |

52,620円 |

| 子ども無し |

49,490円 |

別居している既婚の子供には、上のことは当てはまりません。自動車保険では、別居している既婚の子供を家族とみなさないからです。

ちなみに、別居していても、未婚の子供は、家族に含まれます。

ごくたまに、他の人が運転します。《運転者の範囲》《年齢条件》をどう指定すればよいですか?

車を借りる人の自動車保険に、他車運転特約が付いていたら、その人の自動車保険で補償されます。

最近の自動車保険には、たいてい「他車運転特約」が自動セットされています。

この特約があると、車を借りる人の自動車保険から補償を受けることができます。

自分で自動車保険に入っている人に車を貸すときは、心配無用です。

車を貸すたびに契約内容変更をする、という方法もあります。

車を貸す期間があらかじめわかっているときは、自動車保険の契約内容変更手続きをおこなって、一時的に補償の対象範囲を拡大できます。

最近は、ダイレクト型はもちろん、代理店型でも、ネットで手続きできるようになっています。もちろん、電話でも出来ます。

ほとんどの商品で、前日まで手続きをすれば、間に合います。

なお、この手続きをすると、その期間の分の保険料は高くなります。終わったら、契約内容を忘れずにもとに戻しましょう。

既婚&別居している子供は、自動車保険では家族と見なされません。よって、帰省中に運転するときに、“家族限定”ではなく“限定なし”にします。

経済的ではありませんが、1日自動車保険に加入する、という方法もあります。

大手損保(東京海上日動、損保ジャパン、三井住友海上、あいおいニッセイ同和)などが、日数を指定して補償を受けられる自動車保険を販売しています。

以下のようなメリットがあります。

- 事前登録しておけば、スマホで手続きが完結する。

- コンビニでも加入できる。

- 当日でも加入できる。

1日自動車保険は、コストパフォーマンスがよくありません。たびだひ他の人が運転するなら、上で説明した契約内容変更手続きをお勧めします。

《運転者の範囲》と《年齢条件》を指定しましたが、もっと保険料を下げたいです。他にできることはありますか?

ダイレクト型(ネット通販)に変えると、さらに保険料を節約できます。

例として、55歳夫婦の自動車保険(19等級、車両保険あり)に、20歳の子供を含めたときと、含めないときとで、年払い保険料をシミュレーションしました。

青字がダイレクト型(ネット通販)、赤字が代理店型、黒が共済です。

| 保険会社 |

子ども

なし |

子ども

あり |

| イーデザイン損保 |

48,060円 |

124,440円 |

| ソニー損保 |

59,150円 |

177,320円 |

| SOMPOダイレクト |

44,390円 |

103,270円 |

| 損保ジャパン |

70,700円 |

185,790円 |

| 東京海上日動火災 |

64,070円 |

161,600円 |

| こくみん共済coop |

42,680円 |

112,590円 |

- セゾン自動車火災は、SOMPOダイレクトに商号変更しました。

代理店型自動車保険に加入している方は、ダイレクト型に乗り換えることで、保険料を節約できます。

ただし、ダイレクト型は商品による金額差が大きいので、しっかり比較してください。

毎年見積もりを比較して、ベストな選択をしましょう。

無料一括見積りなら保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、主な自動車保険の保険料がすぐにわかります。

図のように一覧表示されます(後ほどメールで知らせてくる自動車保険もあります)。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

読まれている記事

更新情報