車両保険はどんな保険ですか?できるだけ付けた方が良いですか?

車両保険は、自分の車の損害に備える保険です。自動車保険の一部分です。

車両保険は、自動車保険を構成する保険の一つで、自分の車の修理代や買い換え費用を準備できます。

どの商品でも、車両保険に入るかを、加入者が決められます。

ちなみに、対人賠償保険と対物賠償保険は、ほとんどの商品が加入必須です。

人身傷害保険は、商品によっては異なります。ただし、最近は必須とする商品が増えています。

車両保険に入っほうがいいかは、加入者の状況によって異なります。

ほぼすべての商品が、車両保険を加入必須としていないことからわかるように、車両保険に入っほうがいいかは、加入者の状況によります。

次の項目に当てはまる人は、入らなくてもよいかもしれません。

車両保険に入らなくてもいい人

- 手持ち資金で、車の修理代や買い替え費用を準備できそうな人

- 車の時価がゼロか、限りなくゼロに近い人

- 車がこわれたら、廃車にしてもいいと思っている人

- 車がしばらく使えなくても、生活に支障が出ない人

- 車をほとんど動かさない人

- 日中に近所(最寄り駅、スーパー、コンビニ等)にしか行かない人

上の1番目以外に当てはまる人は、ある程度の金額の修理代を準備できることが望ましいです。

車両保険では、補償される事故の範囲を、加入者が指定するようです。何を基準に判断すれば良いですが?

車両保険では、補償される事故の範囲を指定しなければなりません。商品によっと異なりますが、2つか3つのタイプに分かれています。

車両保険に入るときには、いくつかのことを指定しなければなりません。中でも重要なのが、補償される事故の範囲の指定です。

事故の範囲の指定方法は、だいたいの商品では、「一般型」と「エコノミー型(車対車+A型)」の2択になっています。

少数ですが、一部の自動車保険では、「一般型」「エコノミー型(車対車+A型)」「車対車型」の3択になります。

| 事故 |

タイプ |

| 一般型 |

エコ型 |

車対車 |

| 他車との衝突・接触 |

○ |

○ |

○ |

| 火災・爆発 |

○ |

○ |

× |

| 盗難 |

○ |

○ |

× |

| 台風・洪水・高潮 |

○ |

○ |

× |

| 落書・いたずら |

○ |

○ |

× |

| 物の飛来・落下 |

○ |

○ |

× |

| 自転車との衝突・接触 |

○ |

× |

× |

| 電柱・ガードレール等に衝突 |

○ |

× |

× |

| あて逃げ |

○ |

× |

× |

| 転覆・墜落 |

○ |

× |

× |

事故の範囲がせまいほど、保険料は安くなります。つまり、保険料は「一般型 > エコノミー型(車対車+A型) > 車対車型」となります。

特別な理由がない限り、一般型をおすすめします。

エコノミー型(車対車+A型)にすると、「自転車との衝突・接触」「あて逃げ」などの事故が対象外になります。

しかし、これらの事故は、他の事故に比べて、防止しやすくも、修理代が安くなりやすくもありません。

原則として、「一般型」を選んでください。

限定型を選ぶとしたら「必要というほどではないけれど、気休めに車両保険に入りたい」とか「一般型を選びたいけれど、どうしても保険料をやりくりできない」というようなケースでしょう。

車両保険の保険金額は、どのように決めれば良いですか?

ご自分の車のグレードや装備を基準に、保険金額を選びましょう。

車両保険の保険金額は、損害保険会社から提示された選択肢から選ぶようになっています。

選択肢として示される金額は、車の時価相当額(見積もり時点での、世の中での取引価格)に近い金額です。

ご自分の車のグレードやオプション装備などに合わせて、選択肢の中から金額を選んでください。

指定した保険金額は、あくまでも上限の金額です。保険から出る金額は、実際にかかった修理代です。

なお、保険金額をいくらにするか迷うなら、できるだけ高い金額にしましょう。そうしても、保険料はそんなに高くなりません。

免責金額を指定すると、合理的に保険料を下げられます。

ほぼすべての自動車保険で、車両保険に免責金額の指定できます。

免責金額とは

免責金額を指定すると、修理代のうちその金額までは、こちらが自腹を切ることになります。

免責金額を指定すると、それだけ車両保険の保険料は安くなります。

免責金額を10万円に指定していて、修理代が15万円になったら、免責金額分の10万円は自腹を切って、車両保険からもらえるのは、残る5万円です。

修理代が10万円以下に収まったら、全額自腹になります。

免責金額の指定方法

免責金額を指定するときは、2つの金額を指定します。

たとえば、次のように指定します。

保険料に影響が大きいのは1回めの金額です。そして、免責金額を大きくするほど、車両保険の保険料は下がります。

車対車免ゼロ特約

免責金額を設定したときに、付けることができる特約です。

この車対車免ゼロ特約を車両保険に付加すると、保険期間中1回目の自動車同士の事故に限り、免責金額の設定が無視されます(=免責金額も車両保険から出ます)。

この特約を付けると、保険料が少し上がりますが、小額です。

補足説明

この特約には、自動車事故の中でも、車同士の事故が損害が大きくなりやすいから、そういう事故の補償を厚くしておく、という考えがあるのでしょう。

車対車免ゼロ特約は、原則として、お勧めしません。なぜなら、実際には、車同士の事故の修理代が、とくに高額というわけではないからです。

損害保険料率算出機構『自動車保険の概況』(2024年度版)によると、事故の種類別の、車両保険の1件あたりの保険金額は、下表のとおりです。

| 車 vs 車 |

338,905円 |

| 車 vs 人 |

269,389円 |

| 車 vs 物 |

410,213円 |

| 単独事故 |

356,084円 |

車対車免ゼロ特約をお勧めするとしたら、➊高速道路などをよく利用する、➋一般道でスピードを出しがち、➌近隣の道路事情が良くない(荒っぽい車が多い)、というような方々です。

どれくらいの人たちが車両保険を付けていますか?

全車種では過半数が車両保険を付けています。また、乗用車の方が付けている人が多いです。

損害保険料率算出機構『自動車保険の概況』(2024年度版)によると、自動車保険加入者のうち、車両保険を付けている人の割合は下表のとおりです。

| 車種 |

付保率 |

| 自家用 普通乗用車 |

75.9% |

| 自家用 小型乗用車 |

66.5% |

| 自家用 普通貨物車 |

47.6% |

| 自家用 小型貨物車 |

53.3% |

| 軽乗用車 |

62.3% |

| 軽貨物車 |

37.0% |

| 全体 |

60.3% |

全体的には60%くらいの人が車両保険に入っているのですね。

ただし、乗用車の加入率はもっと高いようですね。

車両保険は保険料が高いと聞きましたが、実際にそうなのですか?

車両保険に入ると、自動車保険の保険料は大幅に高くなります。

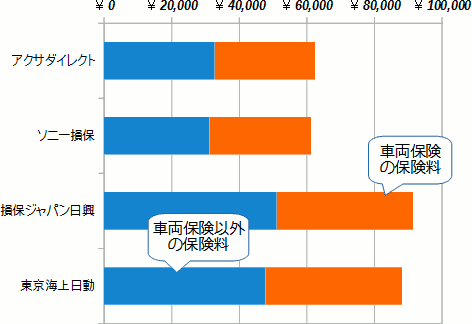

4つの自動車保険で、保険料に占める車両保険の割合を、調べた結果が下のグラフです。

見積もり条件を変えると、車両保険の割合は変動します。とは言え、車両保険の保険料が高いことに、かわりはありません。

車両保険を使うと、次の更新から、保険料が値上がりします。

車両保険を使うと、2つのペナルティが課されて、次の更新のときに保険料が高くなります。2つのペナルティとは・・・

- 事故の原因に応じて、等級が1つまたは3つダウンして、その分保険料が高くなる。

- 事故の原因に応じて、1年または3年間にわたって「事故あり係数」が適用されて、保険料が割増される。

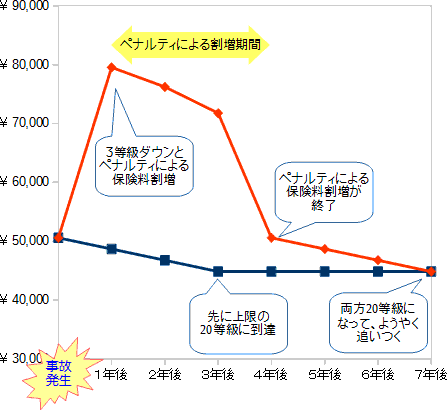

下図は、現在17等級の人が事故を起こしたきに、自動車保険を使った場合と、使わなかった場合の、その後の保険料の違いを表しています。

赤線が、自動車保険を使った場合の年払い保険料、紺色の線が使わなかったときの年払い保険料です。

一度等級ダウンすると、20等級になるまでは、保険を使わなかったときと比べて、高い保険料を払い続けることになるのですね・・・

車両保険の保険料を、安くする方法を教えてください。

誰にでもできる車両保険の節約方法は4つあります。

車両保険の保険料を節約する方法は4つあります。

車両保険の保険料を下げる方法

- 補償される事故の範囲をせまくする(「エコノミー型」を選ぶ)。

- 保険金額をできるだけ低く設定する。

- 免責金額を設定し、金額をできるだけ高くする。

- もっと保険料の安い自動車保険に乗り換える。

4つのうち、上の3つに関しては、すでにこのページでご説明しました。

以下で、4番目の方法について解説します。

もし現在、代理店型自動車保険にご加入なら、ダイレクト型に切りかえるのが、効果的です。

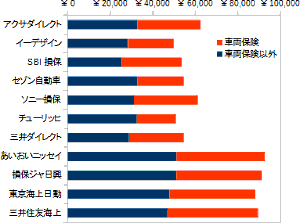

グラフは、主な自動車保険の、車両保険の保険料と、それ以外の保険料の関係を表しています。

35歳、夫婦限定、トヨタのアクアという条件で見積もった、一例です。

上から7社がダイレクト型自動車保険、残りの4社が代理店型自動車保険です。

現在、代理店型自動車保険にご加入なら、ダイレクト型に切りかえることで、確実に保険料を下げられます。

保険料を無料でまとめて比較するなら保険スクエアbang!へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

読まれている記事

更新情報