40代の人にとって、コストパフォーマンスが高い、おすすめの自動車保険は何ですか?

年代にあった、コスパの良い自動車保険をご案内します。

下のグラフは、運転者(二輪車を含む)の年代別交通事故発生率をあらわしています(警察庁『交通事故の発生状況(2022年度版)』より)。

40代はもっとも事故が少ない年代で、保険料も安くなります。

そのため、商品ごとの保険料の差が小さくなって、激戦区なります。しっかり比較して選びたいです。

このページでは、コストパフォーマンスという視点から、40代にお勧めしたい自動車保険をご案内します。

保険料が安い、おすすめの自動車保険は、こちらです!

ダイレクト型の相場(平均)より安い保険料を期待できる自動車保険です。

40代におすすめ

- 〔イーデザイン損保〕

- 〔SBI損保〕

- 〔ソニー損保「キャッシュバックプラン」〕

- 〔チューリッヒ「ネット専用自動車保険」〕

- 〔こくみん共済coop〕

- セゾン自動車火災は、SOMPOダイレクトに商号変更しました。

チューリッヒは『スーパー自動車保険』と『ネット専用自動車保険』の2つの商品を販売しています。お勧めは後者です。

45歳17等級、車両保険なしのシンプルな補償プランで保険料を比較しました。

ソニー損保の保険料は、条件を達成して30%のキャッシュバックを受け取ったときの、実質負担額です。

補足説明

安さの順位は、見積もり条件を変えると入れ替わります。

また、補償をけずることで、保険料をさらに安く出来ます。どのくらい補償をけずれるかは、商品によって異なります。

お勧めの自動車保険の、それぞれの特徴を教えてください。

商品ごとにメリット・デメリットを解説します。

イーデザイン損保

大手損保グループ東京海上グループのダイレクト損保です。

下のグラフは、おもなダイレクト損保の、2021⇨2023年度の自動車保険売上高伸び率をあらわしています。線が右に伸びているのが増加、左に伸びているのが減少です。

イーデザイン損保は、ここ数年、絶不調です。

イーデザイン損保の不調の原因は、新商品『&e(アンディー)』の不人気と考えられます。とくに高い保険料設定が嫌われたのでしょう。

その後の商品改定・保険料改定により、改善されています。

SBI損保

インターネット上での金融サービスを多角的に展開するSBIグループの損保会社です。

| メリット |

- 売れ行き好調。

- たいていの見積もり条件で、業界上位の安さ。

- 解約発生率はトップクラスの少なさ。

|

| デメリット |

- 苦情発生率はかなり高い。

- ランキングでの事故対応の評判は悪い。

|

SBI損保は、苦情はトップクラスの多さだが、解約はトップクラスに少ないという、珍しい特徴があります。

下図は、ダイレクト損保の2023年度の苦情と解約の発生率です(チューリッヒの苦情は推定値)。

苦情は多いが、解約は少ないということは、重大なトラブルは少ないと考えられます。

品質面に不満を感じながらも、「保険料が安いのだから、このくらいなら許せる」と判断している人が多いのかもしれません。

ソニー損保『安全運転でキャッシュバックプラン』

| メリット |

- 20年以上ダイレクト損保売上高トップを独走。

- 顧客対応・事故対応の評判は業界トップクラス。

- おトクなキャッシュバックプランがある。

|

| デメリット |

|

下のグラフは、おもなダイレクト(ネット通販)損保の、2023年度自動車保険売上高です。ソニー損保はトップを独走中です。

下のグラフは、ダイレクト損保の2023年度の苦情と解約の発生率です(チューリッヒは推定値)。

超割安プラン

ソニー損保には『安全運転でキャッシュバック』というお得なプランが用意されています。

いくつかの安全運転の条件をクリアすると(そんなに難しくないです)、最大で保険料の30%がキャッシュバックされます。

チューリッヒ『ネット専用自動車保険』

チューリッヒ保険は『スーパー自動車保険』と『ネット専用自動車保険』の2つを販売しています。お勧めするのは後者の『ネット専用自動車保険』です。

| メリット |

- 『ネット専用自動車保険』は業界屈指の安い保険料。

- ロードサービスを外して、さらに安くできる。

|

| デメリット |

- 苦情の多さ、解約の多さとも業界ワースト。

- 申込条件等に制限がある。

|

下図は、おもな自動車保険の2023年度の中途解約の発生率をあらわしています。解約の原因は商品への不満とは限りませんが、チューリッヒ保険は異常に多いです。

下のグラフは、おもなダイレクト損保の、2021⇨2023年度の自動車保険売上高伸び率をあらわしています。線が右に伸びているのが増加、左に伸びているのが減少です。

チューリッヒ保険は、販売好調な損保会社の一つです。

解約発生率を見る限り、チューリッヒ保険の顧客満足度はかなり低いと考えられます。しかし、それにもかかわらず、売り上げは順調に伸びています。

『ネット専用自動車保険』の飛び抜けた安さが消費者にアピールしているのでしょうか?

こくみん共済coop(全労済)

こくみん共済coopの自動車共済「マイカー共済」は、損保会社の自動車保険に同等レベルの補償・サービスを提供しています。

どなたでも加入できますし、自動車保険との間で等級を引き継ぐこともできます。

| メリット |

- 店舗での申込、ネット申込の両方が可能。

- ダイレクト型と同じくらいの低価格で、高齢になるほど割安。

- 自動車保険と同レベルの補償・サービス

|

| デメリット |

|

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

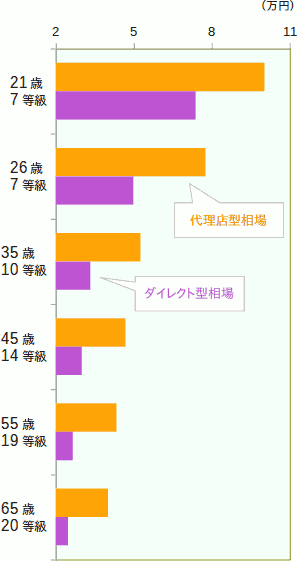

代理店型自動車保険は、そんなに保険料が高いのですか?

代理店型とダイレクト型の保険料の相場を比較しました。そこにはあきらかな差がありました。

おもな代理店型自動車保険とダイレクト型自動車保険の保険料を、できるだけ条件設定をそろえて見積もりし、その平均(相場)を比較したグラフです。金額は、年払い保険料です。

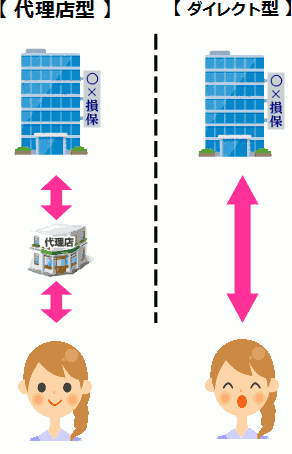

代理店型のほうが保険料が高いことには、理由があります。

ダイレクト型自動車保険の方が安いことには、ちゃんとした理由があります。

下図は、代理店型とダイレクト型の、損害保険会社と顧客との関係を表しています。

代理店型自動車保険の保険料には、代理店の経営コストが加算されています。

代理店型自動車保険に加入していて、契約の更新や変更などの手続きを、ネットや電話だけでおこなっている人は、ある意味、損をしているかもしれません。

代理店型の保険料を払いながら、ダイレクト型並のサービスしか受けていないわけですから。