損害保険会社が破綻したときは、わたしたち加入者が保護される仕組みはありますか?

損保会社が破綻したときは、損害保険契約者保護機構という公的機関による保護を受けることができます。

損害保険会社が倒産したときは、損害保険契約者保護機構により、保険の契約は保護されます。

ただし、気をつけたいことがあります。

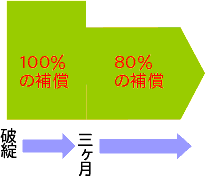

破綻から3カ月以内であれば、当初の契約に従って保険金を100%受け取ることができます。

ところが、破綻から3カ月を過ぎると、当初の契約した保険金の80%しか補償してもらえなくなってしまいます。

ところで、保険の種類(自動車保険、火災保険、傷害保険等)によって、保護のされ方は異なります。ここでご案内しているのは、自動車保険の保護内容です。

国内で損害保険業を営むすべての損保会社が、損害保険契約者保護機構の会員です。外資系でも、例外なく保護されます。

損害保険契約者保護機構は、保険業法という法律にもとづく法人で、国内で損害保険業を営むすべての損害保険会社が会員になっています。

外資系であっても、損害保険契約者保護機構の会員になっています。

同じ外資系といっても、アクサダイレクトは、日本に現地法人をおいています。これに対し、チューリッヒ保険は、日本に現地法人を作らず、日本支店が営業しています。

このように、営業のやり方はいろいろですが、どちらも損害保険契約者保護機構の会員です。

破綻したら、解約してすぐに他社に乗り換えるのがトクとは限りません。

企業が破綻すると、その実態がはっきりするまで、契約の変更や解約が停止されるとが多いです。

しかし、自動車保険は、やはり損害保険契約者保護機構のおかげで、破綻直後でも解約できます。

ただし、破綻処理中に解約すると、解約返戻金(解約したことにより、もどるお金)は、本来の金額の80%に減ってしまいます。

年払い契約を中途解約すると、損が大きい

自動車保険の保険料の払い方には、月払いと年払い(=一括払い)があります。

月払いのときは

そもそも、解約返戻金の金額が小さいです。戻ってくるのは、その月の残りの日数分の金額に過ぎないので。

だから、解約返戻金のことを度外視して、さっさと解約できるかもしれません。

さっさと解約しない場合でも、次の保険料引き落としの直前まで待ってから解約すれば、損はほぼ無くなります。

ところが、年払い(=一括払い)のときは

次の更新までの月数が多いと、損をする金額は大きくなりやすいです。

破綻してない場合でも、年払い(=一括払い)の自動車保険を途中で解約するのは損です。解約返戻金の金額は、残っている月数分より、かなり減るからです。

破綻後に解約すると、さらに20%削減されてしまいまいす。

救済する会社が現れることを期待して、契約を継続する選択肢もある

自動車保険を中途解約するデメリットが大きいなら、敢えて、救済する会社が現れるのを待つ、という選択肢もあります。

救済会社が現れる保証はありませんが、過去の破綻を振り返ると、そうなる可能性は高いです。

救済会社の方針によっては、破綻から3ヶ月を過ぎても、100%の補償を受けられる可能性があります。

あるいは、保険金などが減らされるとしても、損害保険契約者保護機構より有利な条件になるかもしれません。

救済会社やその方針を見定めた後に、保険契約を継続するか、他社に移すかの判断をする、という手もあります。賭けにはなりますが・・・

自動車共済でも、損害保険と同じように、保護を受けることはできますか?

自動車共済は、損害保険契約者保護機構の保護対象外です。

すべての損害保険会社は、金融庁を監督官庁とし、保険業法など同じ法律に従って経営されています。一つのまとまった業界を形成しています。

それに対して共済は、監督官庁も、根拠とする法律も異なっています。損害保険会社と違うだけでなく、共済によってまちまちです。

たとえば、JA共済を監督するのは農林水産省ですし、農業協同組合法に則って運営されています。

一方、コープ共済は、厚生労働省の監督下にあり、消費生活協同組合法に基づいています。

そんな事情もあって、自動車共済は、損保業界の団体である損害保険契約者保護機構のメンバーに入っていません。

また、損害保険契約者保護機構のような、自動車共済共通の契約者保護の仕組みもありません。

自動車共済については、自動車共済の選び方と注意点で、詳しく説明しています。

損保会社の経営状態を調べる方法はありますか?ただし、経営とか会計の知識がないので、素人にできる方法をお願いします。

損保会社の経営状態を調べる方法はあります。しかし、確実なものではありません。

一般人が、保険会社の経営状態をチェックするなら、企業格付けとソルベンシー・マージン比率が判断材料になります。

ただし、現時点で、格付け(=企業としての評価)がない損保会社がけっこうあります。というか、ダイレクト(ネット通販)型損保会社のほとんどには格付けがありません。

格付けを受けるには、ある程度の歴史と実績が必要になります。ダイレクト(ネット通販)型損保会社は、若い会社が多いので、しかたがありません。

ソルベンシー・マージン比率は、すべての保険会社について公表されています。詳しいことは、『ソルベンシー・マージン比率で、保険会社の体力をチェック』をご覧ください。

企業格付けもソルベンシー・マージン比率も、あくまでも参考程度です。これらの評価が良好でも、経営破綻した会社は過去にいくつもあります。

とは言え、あいまいなイメージや噂よりは、よっぽど当てになります。これらの評価が低い損保会社に、何か不安材料があるのはまちがいありません。避ける方が安全かもしれません。

現在の保険会社に不安を感じることがあれば、すみやかに、より信頼できそうな他の保険会社に切りかえましょう。

損害保険会社が破綻しても、損害保険契約者保護機構による保護があるので、最悪の事態は避けられそうです。

とは言え、まさかの備えである保険が、宙ぶらりんの状態になることは、好ましくありません。

現在の保険会社に不安を感じることがあれば、すみやかに、より信頼できそうな他の保険会社に切りかえましょう。

幸い、自動車保険は、他社への切りかえが簡単で、手続がすぐにできます。

また、等級は、異なる損保会社間で引き継がれるので、保険料の面で、切りかえのデメリットはありません。

具体的には、次の手順で進めましょう。

- 現在の補償内容で、下の無料一括見積りサービスに入力し、主な自動車保険の見積もりを集める。

- 見積もりの中から、乗り換えたい自動車保険を絞り込む。

- 入りたい損保会社の、ウェブサイトの見積もり機能等を利用して、補償内容を確定させる。

- 新しい自動車保険の加入申し込みをおこない、新しい自動車保険の補償開始日を確定させる。

- 新しい自動車保険の補償開始日と同日を解約日として、元の自動車保険の解約手続きをおこなう。

解約の手続きそのものは簡単です。保険会社によりますが、ウェブサイトや電話でできます。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、主な自動車保険の保険料がすぐにわかります。

図のように一覧表示されます(後ほどメールで知らせてくる自動車保険もあります)。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。