地震、津波、噴火、崩落、洪水、台風など、自然災害による車の故障が心配です・・・

近年、自然災害が激しくなるとともに、これまでと異なる地域・時期に被害が生まれるようになっています。

2023年の自然災害のうち、災害救助法が適用されたもの(被害が大きかったもの)をピックアップしました。

- 2024年1月・・・大雪(岐阜県)

- 2024年1月・・・能登半島地震

- 2023年9月・・・台風(3県)

- 2023年8月・・・台風(3府県)

- 2023年8月・・・台風(沖縄県)

- 2023年7月・・・大雨(8県)

- 2023年6月・・・大雨(山口県)

- 2023年6月・・・台風等(静岡県)

- 2023年5月・・・地震(石川県)

- 2023年1月・・・大雪(鳥取県)

件数が増加し、全国各地で発生しています。

自然災害による損害には、自動車保険で補償されるもの、補償されないものがあります。

自然災害は、自動車保険によって補償されるものと、補償されないものに分かれます。

頭に置いておきたいのは、補償されない自然災害です。以下の3つです。

- 地震

- 噴火

- 津波

これらに共通する特徴は、発生が予測しにくく、広範囲にわたって甚大な被害を及ぼす恐れがあることです。

自然災害ではないですが、原子力発電所の事故なども、上の3つの災害と同様の扱いです。

対象外になる理由

自動車保険の保険料は、蓄積されたデータに基づく事故の発生率とか被害の大きさ等をもとに決められています。

たとえば、台風であれば、毎年どのくらい近海で発生して、どの程度の被害をもたらすのかなど、ある程度見通しを立てられます。

被害が見通しより大きくなっても、その規模とか期間には限度があります。

しかし、地震・噴火・津波は、見通しが立てにくいうえに、甚大な被害をもたらす危険があります。

これらを台風と同じように補償するのは、損保会社にとってはリスクが大きいです。そこで、この3つの災害は、対象外になっています。

その意味では、損保会社を守るための措置です。とは言え、大災害で損保会社が破綻するのは、全国の加入者にとって大問題です。

間接的な損害のときは、ケースバイケースで判断される

たとえば、地震のゆれがおさまった後で、被災地から離れるため車を運転していたら、路上の土砂にスリップして他人の車にぶつけた、というような場合、地震による損害なのか、地震をきっかけにしたフツーの事故なのか、判断に迷います。

判断が難しいものは、地震からの経過時間や事故の原因・状況等により、個々に判断されます。

自動車保険によっては、地震・津波・噴火による修理代を補償する特約があります。

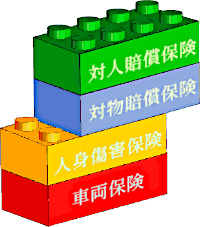

自動車保険は、以下の4つの保険から構成されています。

- 対人賠償保険(事故の相手の身体の損害を補償)

- 対物賠償保険(事故の相手の所有物の損害を補償)

- 人身傷害保険(こちらの心身その他の損害を補償)

- 車両保険(こちらの車の損害を補償)

地震・津波・噴火による損害に対して、これらの保険を使うことはできません。

ただし、保険会社によっては「地震・津波・噴火車両全損一時金特約」というような名称の特約を用意しています。

特約名が異なっても、名称に「地震」「津波」「噴火」の文字が入っていたら、同じ特約です。

通常は、車両保険の特約として提供されています。

そして、地震・噴火・津波で車が所定の状態になったら、定額で50万円が保険から出ます。ただし、車両保険金額が50万円未満のときは、50万円ではなく、車両保険金額が支払われます。

所定の状態は自動車保険によって異なりますが、「車体等の著しい損傷」「車が流されるか埋まるかして行方不明」「運転席の座面を超えて浸水した」などです。

車両保険でいう全損に近いですが、具体的な条件は異なります。

ということは、地震で看板が倒れて、車体がちょっと傷がついた、というような損害だと、この特約からお金は出ません。

自宅は火災保険と地震保険に入っています。それらは、車の修理代を補償してくれますか?

自動車は、地震保険の対象外です。補償が必要なら、自動車保険で対策しましょう。

地震保険は、地震・噴火・津波から、居住に必要な建物・家財を守る保険です。

地震保険とは

地震保険は、火災保険とセットで加入する保険で、火災保険を補う存在です。

火災保険は、火災をはじめとするさまざまな自然災害・人災から、居住に必要な建物・家財を守る保険です。

ただし、火災保険は、地震・噴火・津波などによる損害をカバーしていません。

火災保険に地震保険を付加すると、これらの災害も補償できるようになります。

ちなみに、名称は地震保険ですが、噴火や津波による損害にも使えます。

地震保険の対象は居住に必要な建物・家財

地震保険は、火災保険と連動しています。よって、補償の対象は、居住に必要な建物・家財に限られます。

自動車は家財に含まれそうですが、どの地震保険でも補償対象外です。

建物内に設置・保管されていても、生活に欠かせないものでも、単体で資産価値を持つものは、火災保険・地震保険では補償されません。

自動車以外には、有価証券(小切手、株券、商品券等)、預貯金証書、高価な貴金属・宝石・骨とう品、印紙、切手等が、補償対象外です。

自然災害の損害を、自動車保険で補償するには、どんな入り方をすればよいですか?

フツーに自動車保険に加入すれば、多くの災害に備えることができます。

自動車保険は、地震・噴火・津波のような災害には逃げ腰ですが、それ以外の自然災害には対応しています。

以下のような自然災害による故障は、補償対象になっています。

- 台風

- 大雨、豪雨、ゲリラ豪雨など

- 洪水

- 竜巻、突風

- 雹(ひょう)、霰(あられ)

- 大雪、雪崩

- 落雷

- 高潮

- 森林火災

ただし、地震・噴火・津波が原因で、上の現象が起こったときは、補償されません。

自分の車の修理代を準備するなら、車両保険に入る必要があります。

自動車保険は、以下の4つの保険から構成されています。

- 対人賠償保険(事故の相手の身体の損害を補償)

- 対物賠償保険(事故の相手の所有物の損害を補償)

- 人身傷害保険(こちらの心身その他の損害を補償)

- 車両保険(こちらの車の損害を補償)

多くの自動車保険で、対人賠償保険と対物賠償保険は自動セットされています。また、人身傷害保険も、半分くらいの商品で自動セットされています。

一方、車両保険は、すべての自動車保険で、入るかどうかを加入者が決められます。

どの保険も、上に列挙した自然災害のときに、使うことができます。

対人賠償保険、対物賠償保険、人身傷害保険の3つの保険では、加入するときに自然災害に関して意識することはありません。

残る車両保険については、少し注意が必要になります。

車両保険に入るときは、補償される事故の範囲を指定する

車両保険に入るときに、いくつかの項目を指定します。そのうちの一つが、補償される事故の範囲です。

2パターンに分かれているときは心配無用

通常は、「一般(ワイド)型」と「限定(エコノミー)型」の2パターンに分かれています。

ほとんどの自動車保険では、「一般型」でも「限定型」でも、自然災害は補償の対象になります。

ただし、念のために、商品ごとにご確認ください。何か例外を設けているかもしれません。

3もしくはそれ以上のパターンに分かれていると要注意

少数派ですが、3パターンか、もっと多く分かれている商品があります。

パターン数が多いのは、加入者により多くの選択肢を用意しているわけで、それ自体は良いことです。

ただし、選択肢が多いと、気をつけたいことも、それだけ多くなります。

たとえば、3パターンの場合、「一般型」「限定型(車対車+A型)」「車対車型」というような分け方になります。

それぞれの補償する事故を整理すると下のようになります。

| 事故 | タイプ | ||

|---|---|---|---|

| 一般型 | 限定型 | 車対車 | |

| 他車との衝突・接触 | ○ | ○ | ○ |

| 火災・爆発 | ○ | ○ | × |

| 盗難 | ○ | ○ | × |

| 台風・洪水等の自然災害 | ○ | ○ | × |

| 落書・いたずら | ○ | ○ | × |

| 物の飛来・落下 | ○ | ○ | × |

| 自転車との衝突・接触 | ○ | × | × |

| 電柱・ガードレール等に衝突 | ○ | × | × |

| あて逃げ | ○ | × | × |

| 転覆・墜落 | ○ | × | × |

もっとも範囲の広い(〇が多い)「一般型」と、その次に多い「限定型(車対車+A型)」なら、自然災害による損害もカバーしています。

しかし、「車対車型」だと、自然災害による損害は補償されません。

3パターンよりもっと細かくなっているときも、補償される事故、対象外の事故をご確認ください。

自然災害のときに、ロードサービスを利用できますか?

トラブルで車が走行できないときに、駆けつけて対処してくれるのが、ロードサービスです。

原因がなんであれ(事故、故障、操作ミスなど)、現場に駆けつけて応急処置などのサービスをしてくれるのが、ロードサービスです。

ほとんどの自動車保険では、ロードサービスは“保険”ではなく“サービス”として、標準で組み込まれています。

ロードサービスを利用するだけなら、次の更新で等級が下がることはありません。

サービスのメニューは、自動車保険によって異なりますが、整理するとだいたい以下のようになります。

| ほとんどの商品に共通するサービス |

|---|

|

| 商品によって異なるサービス |

|

「商品によって異なるサービス」は、自動車保険によっては提供されていません。また、ロードサービスではなく、車両保険の特約として提供している例も複数あります。

自動車保険によって、無料で対処してくれる範囲が決められています。その範囲を超えると、有償になります。

地震・噴火・津波は対象外です。現場に駆け付けるのが困難なときも、対象外です。

地震・津波・噴火等のときは、ロードサービスを要請しても、サービス規約上は応じてもらえません。

ただし、ごく小規模な地震で、サービスマンが支障なく駆けつけられるなら、柔軟に対応してくれるかもしれません。

台風・大雨・暴風・豪雪等は、一応はサービスの対象内です。しかし、現場でのサービス提供が困難・危険な状況であれば、断られます。

ロードサービスは、現場に駆け付けるサービスなので、車両保険と細かなところで取り扱いが異なります。

保険料を無料でまとめて比較するなら保険スクエアbang!へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。