損害保険会社の数が多くて、しかも、やたら名前の長い会社、聞き慣れない名称の会社などなど・・・

この20年くらいで、保険業界には大きな変動がありました。その結果、業界の外から見ると、わかりにくい状況になっています。

保険業法という法律が改正され、損害保険業界は1998年に保険の自由化が始まりました。

その結果、他業種や海外からの新規参入があり、一方で、昔からの損害保険会社は統廃合やグループ化を進めました。

現在の損保業界の形がほぼ出来あがったのは2010年代中頃なので、わりと最近です。

なじみのない保険会社の名前がたくさんあるはずです。

そして、変化はまだ現在も進行中です。

この2〜3年でも、合併、買収、撤退が起こっています。

とは言え、業界内の勢力図は、ある程度固まっています。

損害保険会社のグルーブという意味では、3つの巨大グルーブと、その他大勢という組み分けになっています。

また、保険の販売方法という意味では、代理店型とダイレクト(ネット通販)型の2つのグループに分けることができます。

伝統的な名門損保会社は統廃合を繰り返し、三大損保グループに集約されています。

2001年くらいから、伝統的な損害保険会社は統廃合やグループ化を進めました。

その結果、下のような3つの巨大グルーブが出来あがりました。

| MS&AD |

|

|---|---|

| 東京海上 |

|

| SOMPO |

|

赤字がグループの牽引役です。( )内は系列の生命保険会社です。

MS&ADは、あいおいニッセイ同和と三井住友海上とのツートップ体制です。

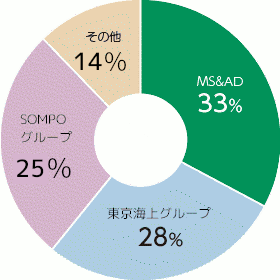

2022年度末時点の、損害保険市場シェアは下のようになっています。

MS&AD、東京海上、SOMPOの3グループで、国内損保市場の約85%を占めています。

グループとしては、MS&ADがトップシェアです。

しかし、損保会社単体では、SOMPOグループ率いる損害保険ジャパン日本興亜がトップです。

三大損保グループ以外にもたくさんの損保会社があります。

もちろん、三大損保グループ以外にも損保会社はたくさんあります。というか、国内で営業している損保会社は52社もあります。

その中から、自動車保険選びでかかわりがありそうな、ある程度規模の大きな損保会社をご案内します。赤字はダイレクト(ネット通販)型損保です。

| 会社名 | |

|---|---|

| 外資系損保 |

|

| その他損保 |

|

最近、ダイレクト型自動車保険の広告を、テレビ・新聞・ネットなどでよく見かけます。加入する人は多いのでしょうか?

現時点で、ダイレクト(ネット通販)型の売り上げは、代理店型よりはるかに小さいです。

代理店型の損保会社は、代理店という販売網を全国に展開しています。代理店が日々見込み客を開拓し、保険商品を売り込んでいます。

ダイレクト(ネット通販)型の損保会社には代理店のような営業部隊がないので、テレビ・新聞・ネットなどで広告を打つ必要があります。それで、これらの損保会社の広告が目につきます。

しかし、売上の規模で見ると、現時点では、代理店型損保の方が、圧倒的に優位に立っています。

下のグラフは、ダイレクト(ネット通販)型自動車保険の2021年度末時点の市場シェアです(ソニー損保調べ)。

現時点で、ダイレクト(ネット通販)型は、代理店型のライバルにすらなっていません。

まだ規模は小さいものの、伸びているのはダイレクト(ネット通販)型自動車保険です。

規模では、代理店型損保会社に手も足も出ていないダイレクト(ネット通販)型損保会社ですが、成長する勢いは勝っています。

代理店型とダイレクト(ネット通販)型の、それぞれ売上高トップ3の、2021年度⇒2022年度の売上の伸び率(自動車保険)は、以下のとおりです。

青字がダイレクト(ネット通販)型です。

| 東京海上日動 | -0.1% |

| 損保ジャパン | -0.4% |

| 三井住友海上 | 0.0% |

| ソニー損保 | +3.4% |

| セゾン自動車火災 | +11.8% |

| アクサダイレクト | +1.6% |

伸び率では、ダイレクト(ネット通販)型が勝っています。というか、代理店型は全体的に停滞しています。

ただ、元の大きさがまったく違うので、ライバル関係になるには、まだまだ年数がかかりそうです。

代理店型とダイレクト(ネット通販)型は、単純な競合関係ではありません。

ダイレクト(ネット通販)型の損保会社は、代理店型損保会社の顧客を奪いながら成長しています。

しかし、この2つの関係は、単純な競合関係ではありません。

というのは、大手代理店型損保会社は、系列のダイレクト(ネット通販)型損保会社を作っています。

- イーデザイン損保(東京海上日動の系列)

- セゾン自動車火災(損保ジャパンの系列)

- 三井ダイレクト損保(あいおいニッセイ同和、三井住友海上の系列)

これらのダイレクト(ネット通販)型損保は、( )内の損保会社の、実質的なダイレクト販売専門部隊です。

販売している保険商品はまったく別ですが、事故対応やロードサービスなどで、系列の大手代理店型損保のネットワークを活用しています。

また、人材のつながりは密です。上のダイレクト(ネット通販)型損保会社の役員のほとんどは、系列の大手代理店型損保出身者で占められています。

ダイレクト(ネット通販)型は保険料がオトクなのに、代理店型を選ぶ人が圧倒的に多いのですね・・・

代理店型加入者は、対面で相談できたり、わかりやすい説明、きめ細かなサポート、適切な情報提供を求めているようです。

一般社団法人 JA共済総合研究所が2017年8月に、自動車保険加入者向けのアンケート調査を実施。

その結果を分析し、レポートしています(『自動車保険加入をめぐる利用者の特性分析』)。

これによると、代理店型加入者と、ダイレクト(ネット通販)型加入者には、それぞれ次のような特徴があるそうです。

| 特徴 | |

|---|---|

| 代理店型加入者 |

|

| ダイレクト型加入者 |

|

代理店型の方が保険料は高いですが、等級の高い中高年にとって、手に負えない金額ではありません。

そういった人たちが、安さよりも、相談できることに重きを置いているようです。

また、保険という、形がなくて複雑な商品に対する不安が、背景にあるかもしれません。

そのために、安さより安心感・信頼感が重んじられるのでしょう。

そして、ダイレクト(ネット通販)型の場合、自動車保険の知識が浅いまま、手軽さとか安さで選んだ人の、加入の後の満足度が低いようです。

ダイレクト(ネット通販)型というサービス形態なので、しかたがない面はあります。

しかし、現時点で、自動車保険の市場シェアを比べると、ダイレクト(ネット通販)型は大差で負けています。

その原因の一つは、このあたりにあるかもしれません。

2〜3回自動車保険を更新していれば、ダイレクト(ネット通販)型でもスムーズです。

現状、ダイレクト(ネット通販)型に切り替えるなら、多少は保険の知識を身に着けたほうが良さそうです。

自動車保険の初心者で、不安を感じているなら、代理店型のほうが安全です。

自動車保険は、原則として1年毎に更新=再契約するので、まずは代理店型から初めて、自信ができたときにダイレクト(ネット通販)型に切り替えられます。

ただし、そんなに深い知識がなくても、ダイレクト(ネット通販)型にスムーズに移行できます。

2〜3回自動車保険を更新した経験があれば、やれるかもしれません。

その理由は、以下の2つです。

- 自動車保険の基本の仕組みは、ほとんど変化していない。

- 自動車保険の基本の仕組みは、損保会社が変わっても、ほとんど同じ。

毎年のように、どこかの損保会社が、新しい補償・サービスをスタートさせていますが、そのほとんどは周辺の機能です。

自動車保険の基本の仕組みに関わる一番最近の変化は、1998年の人身傷害補償保険(現在の東京海上日動)までさかのぼります。

任意保険であっても、自動車保険は公共性が高いです。自賠責保険(強制保険)と連動して働きます。

そのため、基本の仕組みは、簡単に変わりません。

また、公共性の高さのために、どの損保会社の自動車保険も、基本の仕組みは共通しています。

他社の自動車保険や一部の自動車共済に乗り換えても、等級を維持できるのは、それゆえのことです。

よって・・・

いったん自分に合った補償プランが決まれば、専門家に相談したくなる機会は、意外と少ないです。

ただ、すべての手続きがウェブサイト・メール・電話になるので、保険用語(対人賠償保険とか、保険金とか、免責とか)の意味をあまりにも知らないと、ダイレクト(ネット通販)型は無理です。

代理店とのやりとりが、ここ数年、郵送や電話だけなら、ダイレクト(ネット通販)型をご検討ください。

何回か保険を更新するうちに、代理店とのやりとりが、郵送や電話だけになっているというのは、よくあります。

代理店型の高い保険料を払いながら、実際に受けているサービスはダイレクト(ネット通販)型並という、もったいない状態です。

「いざというときに、対面で相談できる方が安心」という漠然とした思いのために、毎年数万円の保険料を、余分に払っているとしたら、もったいないです。

心当たりがあるなら、ダイレクト(ネット通販)型に移行したら、どのくらい保険料を節約できるか、とりあえず調べてみてはいかがでしょうか。

そこで、自動車保険の無料一括見積りサービスをおすすめします。

現在の自動車保険の補償内容をそのまま入力すれば、おもな自動車保険の見積もりがまとめてお手元にそろいます。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。