JA共済とその自動車共済について教えてください!

JA共済の自動車共済の補償・サービスは自動車保険と同等レベルで、どなたでも加入できます。

JA共済の自動車共済『クルマスター』は、補償・サービス内容が自動車保険と同等レベルです。

また、農業従事者でなくとも加入することができます。

このページでは、JA共済の自動車共済について、以下のことをご案内しています。

JA共済の自動車共済『クルマスター』は、補償・サービス内容が自動車保険と同等レベルです。

また、農業従事者でなくとも加入することができます。

このページでは、JA共済の自動車共済について、以下のことをご案内しています。

農業従事者は、お近くの農協の組合員(=正組合員)になれば、どなたでも加入できます。

農業従事者以外は、次の2つのどちらかの方法で、自動車共済に加入できます。

どちらの方法が良いかは、農協によります。お近くの農協の窓口で相談して決めてください。

JA共済の総資産を、損保業界の3大グループ(MS&ADインシュアランスグループ、東京海上グループ、SOMPOグループ)と比較しました。2024年年度の実績です。

補足説明

自動車共済(自動車保険)に限ると、JA共済の売上高はそんなに大きくありません。

損保業界トップの東京海上日動、ダイレクト(ネット)型トップのソニー損保と、2024年度の自動車共済(自動車保険)売上高を比較しました。

損害保険会社が破綻したら、損害保険契約者保護機構によって保護を受けることができます。

共済にはこのような救済制度はありません。

ただし、JA共済の資金力は巨大ですし、農林水産省の監督下ありますます。1年以内に破綻することは考えにくいです。

いくらJA共済が巨大でも、保険期間が数十年の商品に加入するのは心配かもしれません。

しかし、自動車共済は1年満期なので、更新のときに悪いうわさがないかチェックしていれば、だいじょうぶでしょう。

JA共済の自動車共済は『クルマスター』という愛称で販売されています。

基本的な仕組みや補償内容は、損保会社の自動車保険と似かよっています。

下表は、おもな補償・サービスです(パンフレットや重要事項説明書等で案内されているもの)。★印は自動付帯で、赤文字が独自性の強いものです。

| 相手の身体の損害 |

|---|

※臨時費用共済金を含む |

| 相手の財物の損害 |

※対物超過修理費用共済金を含む |

| こちらの心身の損害 |

|

| こちらの車の損害 |

|

| その他 |

|

大手損保に比べて、補償の品ぞろえは薄めですが、基本的なものは一通りそろっています。自動セットされる補償の数が少なく、補償プランの自由度が高いのは魅力です。

自動車共済と自動車保険とで、言葉づかいに違いがあります。

| 共済の用語 | 保険の用語 |

|---|---|

| 共済金額 | 保険金額 |

| 共済掛金 | 保険料 |

| 共済期間 | 保険期間 |

| 被共済者 | 被保険者 |

| 保障 | 補償または保険 |

| 傷害定額給付 | 搭乗者傷害保険 |

JA共済のパンフレットに“保険”という言葉は登場しません。“共済”または“保障”のいずれかに置き換えられています。

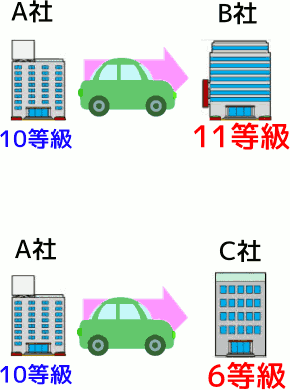

JA共済の自動車共済から、損保会社の自動車保険に乗り換えるとき、あるいはその逆をするときに、等級をそのまま引き継ぐことができます。

たとえば自動車保険に加入している10等級の人が、満期で自動車共済に乗り換えると、11等級からスタートできます(図の上側)。

もし等級引き継ぎできないと、自動車共済は6等級からやり直しになってしまいます(図の下側)。

自動車共済についての満足度ランキング・調査はほとんど見当たりません。かろうじて見つかったのが日本生産性本部JCSI(日本版顧客満足度)です。

2024年度の自動車保険のランキングは下のとおりです(5部門あり、それぞれ5位まで公表)。

| 顧客期待 |

|---|

|

| 知覚品質 |

|

| 知覚価値 |

|

| 顧客満足 |

|

| 推奨意向 |

|

| ロイヤリティ |

|

JA共済の名前は1回登場しています。ロイヤリティ(=継続の意向)は高いけれど、品質評価や満足度は高くないようです。

自動車共済なら、こくみん共済coopの方が、全体的に好評です。

JA共済の掛金(保険料)を、7パターンの年齢と等級の組み合わせで、代理店型とダイレクト(ネット)型の平均と比較したのが、下のグラフです。

ここまでの評価をまとめると、下のようになります。「総合評価」は「顧客満足度」「保険料の割安感」を重視しています。

| 経営の安定性 |

|---|

| JA共済は巨大な保険会社なので、資金力があります。 |

| 補償・サービス |

| 補償の品ぞろえは薄めですが、基本的なものは一通りそろっています。 |

| 顧客満足度 |

| 口コミ情報が少ない上に、見つかったものも好評とは言いがたいです。 |

| 保険料の割安感 |

| ダイレクト(ネット)型と比べても割安感がある。 |

| 総合評価 |

| 長所はあるけど、品質面が未知数で不安があり、お勧めしにくい。 |

上の評価を図にしました。青の面積が広いほどお勧め度が高くなります。

品質面で期待できる上に、見積もり条件によっては保険料を下げられます。

候補に加えたい自動車保険

ソニー損保を選んで、保険料を抑えるなら、『安全運転でキャッシュバックプラン』がお勧めです。

いくつかの条件をクリアすれば(難易度は低め)、ダイレクト(ネット)型の平均より確実に安く出来ます。

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。