等級制度の仕組みについて解説します。

等級制度は、自動車保険の保険料を左右する重要項目の一つです。

このページでは、等級制度について、以下のことを解説しています。

等級制度は、自動車保険の保険料を左右する重要項目の一つです。

このページでは、等級制度について、以下のことを解説しています。

等級は、損保業界共通の「お得意様ランク」です。

等級が高いほど、保険料の割引が大きくなります。等級は、別の損保会社に乗り換えても、引き継ぐことが出来ます。

お得意様とは・・・

自動車保険を使わないで、保険料を払い続けてくれる人を指します。

等級制度の特徴をまとめると、次のようになります。

等級制度はこう働く

補足説明

上限の20等級に達すると、それ以降は20等級が維持されます。もちろん、保険を使うと、等級ダウンします。

2020年以降は、自動車保険に加入している人の過半数が20等級です。

次の保険を使うと、更新のときに等級ダウンする可能性があります。

人身傷害保険だけとか、ロードサービスだけを使ったときは、等級ダウンしないということですね!

事故の種類によって、等級ダウンの下げ幅は変わります。次の3パターンがあります。

保険を使う前に損保会社に問い合わせると、➊何等級ダウンになるか、➋保険料がいくら高くなるか、を教えてくれます。

なお、問い合わせるだけでは、保険を使ったことにならないので、等級には影響しません。

保険金額が少額でも、3等級ダウン事故であれば、3等級分保険料が高くなります。

ですから、保険金額が少額のときに保険を使うと、金銭的に損になる恐れがありリます。

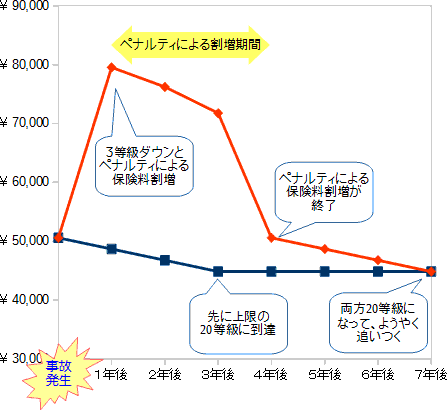

等級ダウンによる保険料値上がりの影響は、意外と大きいです。

図は、現在17等級の人が事故を起こしたきに、自動車保険を使った場合と、使わなかった場合の、その後の保険料の違いを表しています。

赤線が、自動車保険を使った場合の年払い保険料、紺色の線が使わなかったときの年払い保険料です。

頭においていただきたいポイントは、次のとおりです。

同居する家族間に限って、等級を譲ることができます。等級を譲れる範囲は、下図のとおりです。

この仕組みを利用すると、次のようなことができます。

父親は7等級からのスタートになります(セカンドカー割引が適用できるので)。

父親の7等級の保険料と、10〜20代の子供の7等級の保険料とを比べると、父親のほうがかなり安くなります。

だから、家族全体の保険料は、上の図のようにするほうが、安くなります。

何かの理由でしばらく自動車保険を休む場合に、損害保険会社から中断証明書を発行してもらうと、最大10年間は、中断したときの等級を維持できます。

中断証明書は、他の損害保険会社でも使えます。

また、中断証明書を、同居する家族に譲ることが出来ます。

この仕組みを利用すると、次のようなことが出来ます。

もし祖父の中断証明書が20等級だったら、孫はいきなり20等級からスタートできます。

免許返納や廃車をして、その後再開する予定はなくても、念のために、中断証明書を発行してもらったほうが良さそうですね!

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。