こくみん共済coop(全労済)とはどんな組織なのですか?

こくみん共済coop(全労済)は、全国規模の共済で、大手保険会社とそん色のない規模を誇ります。

こくみん共済coop(全労済)は、厚生労働省の認可を受けて、共済事業をおこなう協同組合です。

金融機関である保険会社とは、成り立ちが違います。しかし、消費者にとっては、共済も保険会社も同じようなものです。

保険会社とは違う手続きや言葉づかいがちょいちょいあるのは面倒です。しかし、それを上回るメリットがあるので、検討対象に加えたいです。

誰でも、こくみん共済coop(全労済)に加入できる

共済は、いわば会員制のサービスです。共済に加入するには、まず組合員になる必要があります。

誰でも、地元の各都道府県生協に、出資金を払って手続きをすると、組合員なることができます。

出資金は、原則として1,000円ですが、組合員を辞めるときにはもどってきます。

共済は、損保会社と生保会社を兼ねる

こくみん共済coop(全労済)の、個人向け商品のラインナップを見ると、下のようになっています。

保険会社の

ジャンル |

こくみん共済coop(全労済)の商品名 |

| 生命保険 |

- こくみん共済

- いきいき応援

- 新・せいめい共済

- ねんきん共済

|

| 損害保険 |

- 傷害共済

- 個人賠償責任共済

- 交通災害共済

- 住まいる共済(火災共済、地震共済)

- マイカー共済(自動車総合補償共済)

- 自賠責共済

|

| 医療・介護保険 |

|

『こくみん共済』は、一つの商品ではなく、シリーズです。その中に、22の商品があり、死亡保険、医療保険、がん保険、傷害保険などが含まれています。

このように、こくみん共済coop(全労済)は、個人向け保険にかかわる、すべてのジャンルを網羅しています。

これだけの品ぞろえの保険会社はありませんから、こくみん共済coop(全労済)は、日本有数の保険会社と見なすことができます。

こくみん共済coop(全労済)の資金力・売上規模

こくみん共済coop(全労済)の総資産と自動車保険の売上高(2022年度末)を、損害保険トップの東京海上日動と比較しました。

| 社名 |

総資産 |

自動車保険

売上高 |

| こくみん共済coop |

40,293億 |

863億 |

| 東京海上日動 |

94,271億 |

11,178億 |

こくみん共済coop(全労済)の総資産は東京海上日動の半分以下ですが、大手金融機関と呼べる規模です。

ただし、自動車保険(自動車共済)に絞って比べると、まったく勝負になりません。

ちなみに、自動車保険の売上高がもっとも近い損害保険会社は、860億の日新火災です。

こくみん共済coop(全労済)は、大手保険会社並みに、安心して任せられそうです。

こくみん共済coop(全労済)の自動車共済を、損保会社の自動車保険と比較したときの、強み・弱みを教えてください。

こくみん共済coop(全労済)の自動車保険について、同業他社と比較しての印象をまとめると以下のようになります。

★★★★が満点。★★は、他に魅力があるなら許せるかもしれないレベル。★は、おすすめできないレベル。

| 補償の充実度 |

★★★★ |

| 設計の柔軟性 |

★★★ |

| 掛金(保険料)の安さ |

★★★★ |

| 事故対応の評判 |

? |

こくみん共済coop(全労済)の自動車共済の補償内容は、損保会社の自動車保険と、同等です。

こくみん共済coop(全労済)の自動車共済は『マイカー共済』という愛称で販売されています。

その補償内容について、損保会社が販売する、一般的な自動車保険との相違点を調べました。

補償内容は同等レベル

こくみん共済coop(全労済)の自動車共済の補償内容は、一般の自動車保険と同等です。

その証拠に、一般の自動車保険とこくみん共済coop(全労済)の自動車共済の間で、切りかえても、等級をそのまま引き継ぐことができます。

これが可能なのは、自動車保険としてのベースの仕組みが共通しているからです。

こくみん共済coop(全労済)だから損保会社と等級を引き継ぎできるのであって、他の共済だと、できないことが多々あります。

もっとも、細部を比べると、『マイカー共済』の機能は、平均的な自動車保険より、やや劣ります。たとえば、以下の点です。

- 人身傷害補償の保険金額は、最低が5000万円(選択の幅が狭い)。

- 車両補償の免責金額は10万円一択(保険を使っても、修理代の10万円までは自腹になる)。

- ロードサービスから、帰宅交通費や宿泊費は出ない。

- 事故のときの初期対応は、ダイレクト(ネット)型損保並み。

もっとも、日常的な足として車を使う人にとって、補償として十分なレベルです。

一般的な自動車保険並みに、プランを作成できる

損保会社の自動車保険は、全員共通の基本補償にさまざまな特約を組み合わせて、自分好みの補償プランを作成できます。

こくみん共済coop(全労済)の自動車共済も、プラン作成の柔軟さ・幅広さの点では、遜色ありません。

用語は、一般の自動車保険と異なる

注意が必要なのは、自動車共済と自動車保険とで、言葉づかいに違いがあることです。

| 共済の用語 |

保険の用語 |

| 共済金額 |

保険金額 |

| 掛金 |

保険料 |

| 共済期間 |

保険期間 |

| 被共済者 |

被保険者 |

| 人身傷害補償 |

人身傷害保険 |

| 車両損害補償 |

車両保険 |

| 共済証書 |

保険証券 |

保険会社が"保険"と表現するところを、"補償"と表現することが多いです。おかげで、パンフレットに"保険"という単語はほとんど見当たりません

もっとも、"補償"という言葉も、保険会社の自動車保険でよく使われる言葉なので、違和感を覚えないかもしれません。

細かな言葉づかいの違いはあっても・・・

『マイカー共済』と一般の自動車保険との比較は、スムーズにできそうです。

こくみん共済coop(全労済)のサービス体制は、代理店型自動車保険に近いです。

損害保険会社の自動車保険を、サービス体制で分類すると、代理店型とダイレクト(ネット)型に分けられます。

こくみん共済coop(全労済)のサービス体制は、代理店型損保に近い

代理店型損保とダイレクト(ネット)型損保の大きな違いは、加入・更新するとき、あるいは保全(契約内容の変更等)や請求(保険金の支払い請求)のときに、対面で説明を受けたり手続きをできるか、という点です。

代理店型自動車保険だと、損保会社と提携している代理店が、わたしたちの窓口になります。

他方、ダイレクト(ネット)型では、インターネットや電話を介して、損保会社と直接やり取りします。

こくみん共済coop(全労済)のサービス体制を、この2つの型と比べました。

| サービス |

こくみん共済coop |

代理店型 |

ダイレクト(ネット)型 |

| 加入・更新 |

生協の担当者 |

代理店の担当者 |

インターネット、電話 |

| 保全・請求 |

生協の担当者 |

代理店の担当者 |

インターネット、電話 |

| 事故対応 |

こくみん共済coop(全労済) |

損保会社 |

| ロードサービス |

提携業者・工場 |

こくみん共済coop(全労済)の場合、都道府県の生活協同組合(生協)に共済担当者がいます。その人が加入者の窓口になります。

よって、こくみん共済coop(全労済)は、代理店型損保会社に似たサービス体制と言えます。

代理店型の方が、掛金(保険料)は高くなりやすいが・・・

代理店型損保とダイレクト(ネット)型損保の保険料を比べると、代理店型の方が、かなり高くなります。

全国の代理店の維持費や従業員の給料は、保険料でまかなわれます。その分、代理店が無いダイレクト(ネット)型より、保険料は高くなります。

となると、代理店型損保会社に似ているこくみん共済coop(全労済)も、掛金(保険料)は高くなるのでしょうか?

以下で具体例をご覧いただきますが、こくみん共済coop(全労済)の掛金は、代理店型損保の保険料に比べると、安く設定されています。

安くできる理由として、こくみん共済coop(全労済)は、損害保険だけではなく、生命保険や医療保険も扱っていることが、あげられます。

収益源が多いと、窓口の維持にかかる費用を色んな商品に分散できるので、一つ一つの商品の掛金を低くできます。

共済は、掛金(保険料)が安いというイメージがあります。こくみん共済coop(全労済)は、どのくらい安いですか?

こくみん共済coop(全労済)の掛金(保険料)は、ダイレクト(ネット)型自動車保険に近い、安い価格設定です。

いろいろと見積もり条件を変えて試算したところ、こくみん共済coop(全労済)の自動車共済の掛金(保険料)は、代理店型自動車保険より確実に安いです。

ダイレクト(ネット)型と同等か少し高いくらいの、割安な料金設定です。

掛金(保険料)は、車両損害補償(車両保険)を付けるかどうかで、大きく変動します。そこで、付ける場合、付けない場合に分けて、それぞれ見積もりしました。

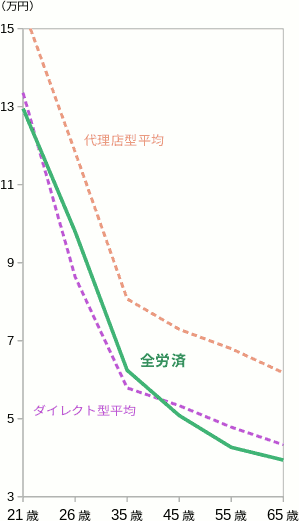

車両損害補償(車両保険)を付けたときの掛金(保険料)

車両保障を付けたときの、こくみん共済coop(全労済)の共済掛金(保険料)を、代理店型とダイレクト(ネット)型の自動車保険の保険料平均と比べました。

6パターンの年齢と等級の組み合わせで見積もりして、その結果を下表にまとめました。

| 21歳7等級 |

代理店型

平均 |

155,203円 |

通販型

平均 |

133,554円 |

| こくみん共済 |

129,520円 |

| 26歳7等級 |

代理店型

平均 |

118,400円 |

通販型

平均 |

86,409円 |

| こくみん共済 |

97,990円 |

| 35歳10等級 |

代理店型

平均 |

80,715円 |

通販型

平均 |

57,908円 |

| こくみん共済 |

62,440円 |

| 45歳14等級 |

代理店型

平均 |

72,935円 |

通販型

平均 |

53,362円 |

| こくみん共済 |

50,830円 |

| 55歳19等級 |

代理店型

平均 |

67,963円 |

通販型

平均 |

47,854円 |

| こくみん共済 |

42,680円 |

| 65歳20等級 |

代理店型

平均 |

61,793円 |

通販型

平均 |

43,329円 |

| こくみん共済 |

39,400円 |

代理店型の平均は、国内大手4社(あいおいニッセイ同和、損保ジャパン、こくみん共済coop(全労済)、三井住友海上)の保険料をもとに、ダイレクト(ネット)型の平均は、主要8社の保険料をもとにしました。

できるだけ、見積もり条件を同じにして、算出しました。

価格の傾向が分かりやすくなるように、上表をグラフにしました。

グラフを見ると、「こくみん共済coop(全労済)」と「ダイレクト(ネット)型平均」の線が重なり合っています。ということは、こくみん共済coop(全労済)の掛金(保険料)は、ダイレクト(ネット)型平均に近い金額です。

そして、40歳前後以降の掛金は、ダイレクト(ネット)型の平均より、あきらかに安くなっています。

こくみん共済coop(全労済)が、代理店型に近いサービス体制を採っていることを考えると、かなり割安な料金設定です。

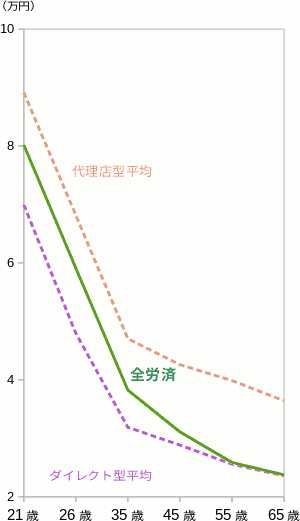

車両損害補償(車両保険)を付けないときの掛金(保険料)

車両損害補償(車両保険)を付けないときの、保険料比較をご覧ください。比較の方法は、上と同じです。

| 21歳7等級 |

代理店型

平均 |

89,165円 |

通販型

平均 |

69,938円 |

| こくみん共済 |

80,190円 |

| 26歳7等級 |

代理店型

平均 |

68,138円 |

通販型

平均 |

47,960円 |

| こくみん共済 |

59,100円 |

| 35歳10等級 |

代理店型

平均 |

47,060円 |

通販型

平均 |

31,884円 |

| こくみん共済 |

38,240円 |

| 45歳14等級 |

代理店型

平均 |

42,600円 |

通販型

平均 |

28,853円 |

| こくみん共済 |

31,100円 |

| 55歳19等級 |

代理店型

平均 |

39,880円 |

通販型

平均 |

25,590円 |

| こくみん共済 |

25,880円 |

| 65歳19等級 |

代理店型

平均 |

36,425円 |

通販型

平均 |

23,598円 |

| こくみん共済 |

23,750円 |

こちらでも、上表をグラフにしました。

車両損害補償(車両保険)を付けたときとは、様子が異なります。

全体的な傾向として、こくみん共済coop(全労済)の料金設定は、代理店型とダイレクト(ネット)型の中間くらいです。

車両損害補償(車両保険)を付けるときに比べて、割安感はダウンしています。

ただし、50代半ば以降は、ダイレクト(ネット)型平均と、ほとんど重なっています。

こくみん共済coop(全労済)独自の等級制度で、割安感はさらにアップ

上の料金比較は、各社の見積もり条件をそろえておこないました。

『マイカー共済』には、さらに割安感を高める、他にはない魅力的な仕組みがあります。

最高で22等級まである等級制度です。

一般的な自動車保険の等級制度では、もっとも高くて20等級です。20等級になると、63%の割引率になります。

『マイカー共済』の場合、最高で22等級まで設定されています。22等級になると、64%の割引率です。1%割引が増えるだけですが・・・

この恩恵をうけられるのは、等級が高くなっている中高年の人たちです。

『マイカー共済』は、中高年ドライバーにとって、魅力的な選択肢です。

こくみん共済coop(全労済)の事故対応は、一般の自動車保険と同じくらいに、安心できますか?

少し古いランキングですが、日経ビジネス『アフターサービスランキング』での評判は、イマイチです。

損保会社が販売する自動車保険の事故対応の評判は、J.D.パワーやオリコンといった、中立的な機関による顧客満足度調査を通して、客観的に知ることができます。

ところが、共済が取り扱う自動車共済の顧客満足度は、残念ながら、これらの調査から外されています。最新の、信頼できそうな口コミ情報は、見当たりません。

手元にあるのは、やや古くなりますが、日経ビジネス誌による、アフターサービスランキングの、自動車保険部門の結果です。

ちなみに、このランキングは、2014年度から後、中断されています。

| 会社名 |

2014年 |

2013年 |

2012年 |

| ソニー損保 |

1位 |

1位 |

1位 |

| SOMPOダイレクト |

2位 |

12位 |

- |

| 富士火災* |

3位 |

14位 |

3位 |

| チューリッヒ保険 |

4位 |

8位 |

6位 |

| 東京海上ダイレクト |

5位 |

11位 |

- |

| あいおいニッセイ同和 |

6位 |

13位 |

13位 |

| 損保ジャパン* |

7位 |

10位 |

9位 |

| 三井住友海上 |

8位 |

2位 |

4位 |

| 三井ダイレクト損保 |

9位 |

4位 |

10位 |

| 日本興亜損保* |

10位 |

3位 |

8位 |

| 東京海上日動 |

11位 |

5位 |

7位 |

| アクサ損保 |

12位 |

9位 |

14位 |

| SBI損保 |

13位 |

6位 |

11位 |

| こくみん共済coop |

14位 |

7位 |

12位 |

| JA共済 |

15位 |

15位 |

15位 |

- セゾン自動車火災は、SOMPOダイレクトに商号変更しました。

- イーデザイン損保は、東京海上ダイレクトに商号変更しました。

*の損保会社のうち、富士火災はAIU保険と合併してAIG損保に、損保ジャパンと日本興亜損保は合併して損保ジャパンになっています。

こくみん共済coop(全労済)は、2013年はまずまずの順位でしたが、3年間通すと、パッとしない位置です。

これだと、事故対応のときに、多少はイライラや不満を感じるかもしれません。

都道府県生協が窓口となってサポートしてくれるからといって、ダイレクト(ネット)型より品質が高いとは限りません・・・

サービス産業生産性協議会のJCSI(日本版顧客満足度指数)での評価は、まずまずです。

公益財団法人日本生産性本部に設置されたサービス産業生産性協議会が、10年ほど前から、業種毎の顧客満足度ランキング=JCSI(日本版顧客満足度指数)を公表しています。

公表されている情報が少なかったり、対象企業数が少なかったりと、いろいろ不満はありますが、自動車保険のランキングに、自動車共済も含めています。その点では貴重です。

こくみん共済coop(全労済)の過去5年の顧客満足度ランキングをチェックしました。全7部門てすが、とくに重要と思われる2部門をご覧ください。

| 年度 |

顧客満足度 |

継続の意向 |

| 2023 |

7位 |

2位 |

| 2022 |

圏外 |

3位 |

| 2021 |

圏外 |

3位 |

| 2020 |

圏外 |

2位 |

| 2019 |

圏外 |

3位 |

顧客満足度は高くありませんが、継続の意向はよい順位を維持しています。

品質が高いとは感じていないものの、これで十分と判断している人が多いようです。

保険料(掛金)の水準、生協の使い勝手の良さなど、いろんなことが影響していそうですね!

こくみん共済coop(全労済)といっしょに検討した方が良い自動車保険はありますか?

こくみん共済coop(全労済)と一緒に検討するなら、ダイレクト(ネット)型自動車保険が現実的です。割安で、事故対応の評判が高い商品をおすすめします。

こくみん共済coop(全労済)の『マイカー共済』を検討していたり、すでに入っている方々に、ぜひ比較して欲しい競合商品をご案内します。

代理店型は、保険料の面で、おすすめできない

『マイカー共済』の掛金(保険料)は、ダイレクト(ネット)型の平均額に、近い価格設定でした。

代理店型自動車保険は、保険料がこくみん共済coop(全労済)よりかなり高くなります。代理店型に切り換えても、メリットを感じにくいでしょう。

保険料が割安で、事故対応の評判が良いダイレクト(ネット)型

そこで、ダイレクト(ネット)型自動車保険の中でも保険料が割安で、かつ事故対応の評判が良い商品をおすすめします。

- SOMPOダイレクト(損保ジャパンの系列)

- ソニー損保

ダイレクト(ネット)型は、加入・更新・保全(契約内容変更)・請求の手続きを、インターネットや電話でおこなう必要があります。

こくみん共済coop(全労済)のような窓口での手続きはできません。

事故対応では、『マイカー共済』より高い品質を期待できます。

お勧めする自動車保険にも、メリット・デメリットがあります。慎重に比較してください。

SOMPOダイレクト

日本を代表する損保会社、損保ジャパン系列のダイレクト(ネット)型損保です。

同社の自動車保険は、『おとなの自動車保険』という愛称で販売されています。

口コミ・ランキングの印象からすると、事故対応の品質はこくみん共済coop(全労済)より上です。

SOMPOダイレクトの保険料が割安なのは30~60代です。ダイレクト(ネット)型の相場より安くなることが多いです。

それ以外の年代、とくに20代はむしろ割高になるので、お勧めできません。

というように、クセの強い保険料設定なので、必ず実際に見積もりしてください。

ソニー損保

日本を代表するエレクトロニクス企業、ソニーグループの損保会社です。そして、ここ数年ダイレクト(ネット)型の売上高トップを独走しています。

最大の魅力は、代理店型を含めた中で、業界トップクラスとされる事故対応品質でしょう。

ただし、保険料は、ダイレクト(ネット)型としては高めの価格設定です。

こくみん共済coop(全労済)『マイカー共済』と比べてもおおむね高くなるでしょう。

ただし、『安全運転でキャッシュバックプラン』を選べば、大幅に安くなります。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国360店舗)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。

読まれている記事

更新情報