交通事故で相手に損害を与えたときに、相手にしっかり賠償できるように、手厚く準備したいです。どんな方法がありますか?

自動車保険は、4つの保険からできています。相手への損害賠償の保険と、自分の損害を補償する保険とに分かれます。

自動車保険は、損保会社によって細かな違いはありますが、以下の4つの保険からできています。

- 対人賠償保険(事故の相手の身体の損害を賠償)

- 対物賠償保険(事故の相手の所有物の損害を賠償)

- 人身傷害保険(こちらの身体の損害を補償)

- 車両保険(こちらの車の損害を補償)

このうち、上の2つが、事故の相手への、損害賠償のための保険です。

相手への損害賠償は、自賠責保険(強制保険)と、対人賠償保険と対物賠償保険でおこないます。

損害は、身体への損害と、所有物への損害とに、大きく分けられます。

身体への損害は、自賠責保険と対物賠償保険で

事故で、相手にケガを負わせたり、死に至らせたら、こちらの責任の割合に応じて、その損害を賠償しなければなりません。

治療にかかった費用はもちろんのこと、事故や治療によって直接引き起こされた損害も、対象になります。

具体的には、以下のような費用を、損害賠償しなければなりません。

- 治療費、通院交通費

- 亡くなったときは葬儀費用

- 逸失利益(事故にあわなければ得ていたはずの収入)

- 慰謝料(精神的な損害)

- 後遺症が残ったときの、介護費用等

相手にこうした損害を与えたら、まずは自賠責保険(強制保険)で、損害を賠償します。

ただし、自賠責保険の補償には上限があるので(詳しくは自賠責保険では不安な理由で説明しています)、足りなくなる恐れがあります。

そうなったときに、任意加入の自動車保険の、対人賠償保険を使います。

通常、対人賠償保険の保険金額は無制限なので、不足分をカバーできます。

もちろん、自賠責保険ですべてを損害賠償できたら、対人賠償保険は使いません。

所有物への損害は、対物賠償保険で

事故で他人の車、建物等の所有物を壊したら、その損害も賠償しなければなりません。

残念ながら、所有物の損害賠償には、自賠責保険を使えません。自賠責保険が使えるのは、身体の損害だけです。

保険を使って損害賠償するなら、自動車保険の対物賠償保険の出番になります。

ちなみに、自動車保険には、車両保険というのがあります。この保険は、自分の車を修理するときに使える保険です。

他車運転特約があると、他人の車を運転中の事故でも、自分の保険から損害賠償できます。

自動車保険の補償を使えるのは、原則として、加入・更新のときに登録した車両を運転しているときの事故に限られます。

ということは、他人の車を運転して交通事故を起こしたときは、車の持ち主の自動車保険を使って、損害賠償することになります。

もし、こちらに過失があると、車の持ち主の自動車保険を使うのは気まずいです。

その結果、車の持ち主の等級が下がって、次の更新のときに、保険料がかなり高くなってしまいます。

そこで、他車運転特約の出番です。この特約があると、他人の車を運転して交通事故を起こしても、自分の自動車保険を使えるようになります。

もっとも、この特約は、自動付帯(自動的に付けられている)になっていることが多いです。

よって、重要な特約の割に、意識に上りにくいです。

対物超過修理費用特約は、対物賠償保険で十分に賠償できないときに、役立ちます。

事故で相手の車などを壊したときに、その修理代は対物賠償保険から支払われます。

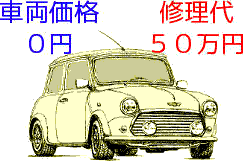

ただし、保険金の金額には限度があります。最大で、その車の時価額(中古車市場での車両価格)までとなります。

つまり、対物賠償保険の保険金額を無制限に設定していても、相手の車の時価額が0円なら、その車の修理代は1円も出ません。

これは、損保会社が勝手に決めたルールではありません。最高裁判所の判断です。

壊した物の、経済的な価値(=時価額)を超えて、弁償する必要はない、というのが裁判所の考え方です。

では、相手の車の修理代を誰が負担するかというと、事故の相手自身です。

ただ、相手がそれに納得してくれるかは、別の問題です。理屈を抜きにして、修理代を請求してくるかもしれません。

対物超過修理費用特約なら、時価額を超える修理代が出る

裁判で争えば、こちらが勝つとわかっていても、できれば裁判をしたくありません。

時間的にも、精神的にも、そこそこ負担になります。

また、こちらの過失が大きいときは、法律的にこちらが正しくても、やましい気持ちになるかもしれません。

自分の過失で、一方的に迷惑をかけたわけですから。

こちらの自動車保険に、対物超過修理費用特約が付いていると、時価額を超える修理代も、自動車保険から出ます。

ただし、ほとんどの自動車保険では、時価額に上乗せできる金額に限度額が設けられています。50万円とか。

一部の自動車保険では、限度額無制限も選べるようになっています(チューリッヒ保険など)。

時価額がゼロに近い車はたくさん走っている

一般社団法人自動車検査登録情報協会の統計によると、2023年の乗用車の平均車齢(車の年齢)は、9.22歳ということです。

新車登録から8年も経つと、車両の時価額はかなり低くなります。

つまり、半分以上の車は、修理代が時価額を超える可能性が高いです。

それを考えると、対物超過修理費用特約は、それなりの安心感をもたらしてくれます。

無料一括見積りなら、保険スクエアbang! 自動車保険へ

自動車保険の無料一括見積りサービスはいくつかありますが、以下の理由で、こちらのサービスをおすすめします。

- 1回入力すれば、複数の気になる自動車保険の見積りが、一気に作成されます。

- 参加している保険会社数が多く、おすすめしたい自動車保険がすべて含まれています。

- 『保険見直し本舗』(全国300店舗以上)を展開する株式会社ウェブクルーによるサービスなので、安心感がある。

- サイトの利用はもちろん無料。

- サイトは使いやすく、各損害保険会社とのつながりはスムーズ。

自動車保険サイトの1社分の情報を入力すると、おもな自動車保険の保険料が図のように一覧表示されます。

その後、個々の自動車保険のホームページに移動して、さらに条件を変えて、試算をやり直すこともできます。

このサイトの利用者を対象としたアンケート調査によると、月々の保険料が平均して約25,000円安くなったそうです。