車両保険を手厚くしたいと考えています。車両保険の特約には、どんなものがありますか?

車両保険の特約は、大きく2つに分けることができます。

車両保険は、自動車保険を構成する保険の一つです。

事故により、こちらの自動車が壊れたときに、修理代を準備するための保険です。

ちなみに、事故の相手の修理代を弁償するときは、対物賠償保険を使います。

車両保険に入るときに、車の時価に応じて、保険金額を決めます。この金額が、車両保険から出る金額の上限になります。

保険金額がそのまま出るのではなく、保険金額を上限として、修理代の実費が出ます。

車両保険を付けるかは、加入者が選択できます。

車両保険の基本的な補償だけで物足りなければ、特約を付けて強化できます。

車両保険に付けられる特約はいろいろありますが、大きく2つに分けられます。

車両保険の弱点を補うための特約

車両保険の仕組みは、上に書いた通りシンプルですが、実際に使ってみると「どうしてそうなるの?」と思うことが時々あります。

それぞれもっともな理由があるのですが、一般人の感覚からズレていることがあります。

そのズレを修正するための、いくつかの特約があります。

車両保険の機能を増やす特約

車両保険の標準に補償に、さらに機能を追加して、強力にする特約です。

車両保険の長い歴史の中で、顧客から要望の多かった機能が、特約として追加できるようになっています。

以下で、2つのグループに分けて、車両保険の特約をご案内します。

車両保険を使ったときに、不便に感じたり、分かりにくく感じるかもとれない点を補える、一連の特約をご案内します。

車両保険には、慣れていないと、「どうしてそうなるの?」と感じさせられる点が、いくつかあります。

- 古い車など、時価の安い車だと、保険金が少な過ぎる。

- 自然災害で車が壊れたときに、使えるときと使えないときがある。

- こちらに過失が無い事故で車両保険を使っても、次の更新で等級が下がる。

- そもそも、車両保険の保険料が高い。

こうした違和感を無くしたり、緩和するための特約があります。

車両超過修理費用特約、全損時諸費用特約

中身が同じでも、自動車保険によって特約名称がいろいろで、まぎらわしいです。

全損とは、以下の3つのいずれかです。

- 車が修理できないくらいに壊れている。

- 修理はできるけれど、修理代が、車の時価額を超える。

- 盗難にあって、車が発見されなかった。

まとめると、修理不能か、修理代が車両保険の保険金額を超えたら、全損です。

そもそも、車両保険からは、修理代の実費が出ますが、金額の上限があります。それが車両保険の保険金額です。

保険金額は、車両保険に入るとき、更新するときに決められますが、その時点での車の時価が基準になります。

つまり、時価額の低い車だと、車両保険の保険金額も低くなり、全損になりやすいです。

車両超過修理費用特約を付けていると

保険金が時価額より割増しされます。

修理代が高くついても、あるいは時価の低い車でも、車両保険の保険金で修理できる可能性が高まります。

もっとも、上乗せできる金額には制限があります。

よく見かけるのは、次の2つのパターンです。

- 車両保険金額の10%(ただし、20万円を超えない)まで上乗せできる。

- 50万円を限度に、上乗せできる。

古い車を大事にしている方にはおすすめです。

地震・噴火・津波車両全損時一時金特約

通常の車両保険では、地震・噴火・津波による修理などは補償の対象外となります。

この特約を付けておくと、地震・噴火・津波で車が全損になったときに、一時金(ほとんどの自動車保険で50万円)を受け取ることができます。

なぜ、地震・噴火・津波による損害が、車両保険の補償対象外になっているのでしょう。

そのような大災害では大量の車が損害を受けます。そのすべてを補償すると、保険会社の経営が危うくなるかもしれません。

そこで、地震・噴火・津波による損害を、補償の対象外にしています。

大災害の被害者より、保険会社を保護する姿勢に、違和感を覚えるかもしれません。

とは言え、保険会社の経営が傾くと、そのダメージは、全国の加入者に及んでしまいます。

そこで、地震・噴火・津波車両全損時一時金特約です。この特約を付けると、地震・噴火・津波による損害を補償してもらえます。

車両無過失事故特約

車両保険を使うと、こちらに過失がなくても、次回更新のときに3等級ダウンになります。それを免れても、1等級ダウンになります。

運転ミスなどがあって等級ダウン=保険料アップになるなら、あきらめられるかもしれません。

しかし、こちらに落ち度はなく、一方的な被害者なのに、そうなるのは、釈然としません。

この特約を付けておくと、以下の条件を充たせば、車両保険を使っても、ノーカウント事故扱い(等級に影響しない)となります。

- 車対車の事故。

- こちらに過失が無い(過失割合ゼロ)。

- 事故の相手が分かっている。

一見役に立ちそうな特約ですが

この特約を使えるチャンスは、かなり限られます。

というのは、上の3つの条件が充たされるときは、こちらに過失がないので、事故の相手に修理代の全額を請求できます。

もともと、こちらが修理代を負担することも、こちらの保険を使うこともないケースです。

ただ、相手が保険に入っていなかったり、資金が無かったりで、損害賠償に時間がかかりそうなとき、とりあえず、こちらの自動車保険(の車両保険)を使って、修理することがあります。

車両無過失事故特約を付けていると、こういうケースで、等級ダウンを逃れることができます。

上の3条件を充たす事故は、ありえますが、確率はちょっと低いです。

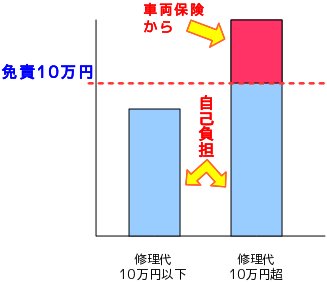

車対車免責ゼロ特約

車両保険は保険料が高いので、それを下げるための仕組みがいろいろと設けられています。

その一つが、免責金額の設定です。

免責金額を設定すると、修理代のうち、免責金額までは自腹を切ることになります。車両保険からもらうのは、免責金額を超えた金額になります。

たとえば、免責金額を10万円としたら、修理代が10万円以下のときは、車両保険を使わないことになります。

また、修理代が10万円を超えるときも、10万円は自腹を切らなければなりません。

車両保険のありがたみはかなり減りますが、保険料を安くすることができます。

免責金額を設定したうえで、さらに車対車免責ゼロ特約を付けると、わたしたち加入者の、自腹の金額を下げることができます。

具体的には、1年の保険期間のうち、初回の事故で、かつ車対車の事故に限り、免責金額の設定が無視されます(免責金額をゼロとみなして、修理代全額を補償してもらえます)。

車両保険の保険料を下げたいけれど、免責金額を設定して、常に免責金額まで自腹を切るのも気が重い。だったら間を取って、車対車の事故のときは車両保険から修理代全額をもらえるようにする、というのが車対車免責ゼロ特約の存在意義でしょうか。

ちなみに、損害保険料率算出機構のデータ(平成26年度)によると、車両保険を使う事故のうち、車対車の事故は45.1%です。けっこう大きいです。

機能を追加して、車両保険をパワーアップする特約があります。

以下の特約を付加すると、車両保険に機能が追加されて、さらにパワーアップします。

新車特約(車両新価特約、車両新価保険特約)

新車で自動車保険に加入した人が、以下のどちらかの場合に、同じ車を再購入すると、車両保険から新車価格を受け取ることができます。

- 全損。

- 修理代が新車価格の50%以上。

たとえば、新車価格が250万円の車で、修理代が130万円かかるなら(新車価格の50%以上なので)、この特約を使って、再購入できることになります。

この特約で注意が必要なのは、《新車》の条件が、自動車保険によって異なる点です。

代理店型自動車保険の方が、《新車》の範囲が広い傾向です。損保会社によっては、初度登録年月から5~6年経過していても、この特約を付けられます。

車両積載動産特約(車内手荷物等特約、身の回り品補償特約)

車両保険は、車に積んでいた荷物が壊れても、補償してくれません。荷物の補償がほしいときは、この特約を付けましょう。

ただし、補償される物、されない物の区別が煩雑です。

| 補償される物 |

|---|

|

| 補償されない物 |

|

対象外になる物は、意外と多いです。そして、その範囲は、損保会社によって差があります。

また、積んでいた荷物だけの盗難(=車上荒らし)は、補償の対象外です。車ごと盗まれないと、補償されません。

というように、制限事項が多いです。

この特約を検討するときは、具体的な品物を思い浮かべて、それが補償されることを、確認してください。

レンタカー費用特約(代車費用特約)

車両保険に入っている車の修理中に、レンタカーや代車を借りたとき、その費用を保険から受け取ることができます。

車が使えないと、日常生活に支障が出る人のための特約です。

レンタカーや代車を借りた日数分の保険金を受け取ることができます。

ただし、1日あたりにもらえる金額は実費ではなく、自動車保険に加入・更新するときに指定した金額です。

かかりつけの修理工場に代車のサービスがあれば、この特約は不要かもしれません。

また、自動車保険によっては、損害保険会社の提携する修理工場で修理するなら、代車費用を無料でサービスしてくれます。